株式市場の取引時間と立会の基本——ザラ場で何が起きているのか

黒木 弦

仕手・テーマ株ウォッチ

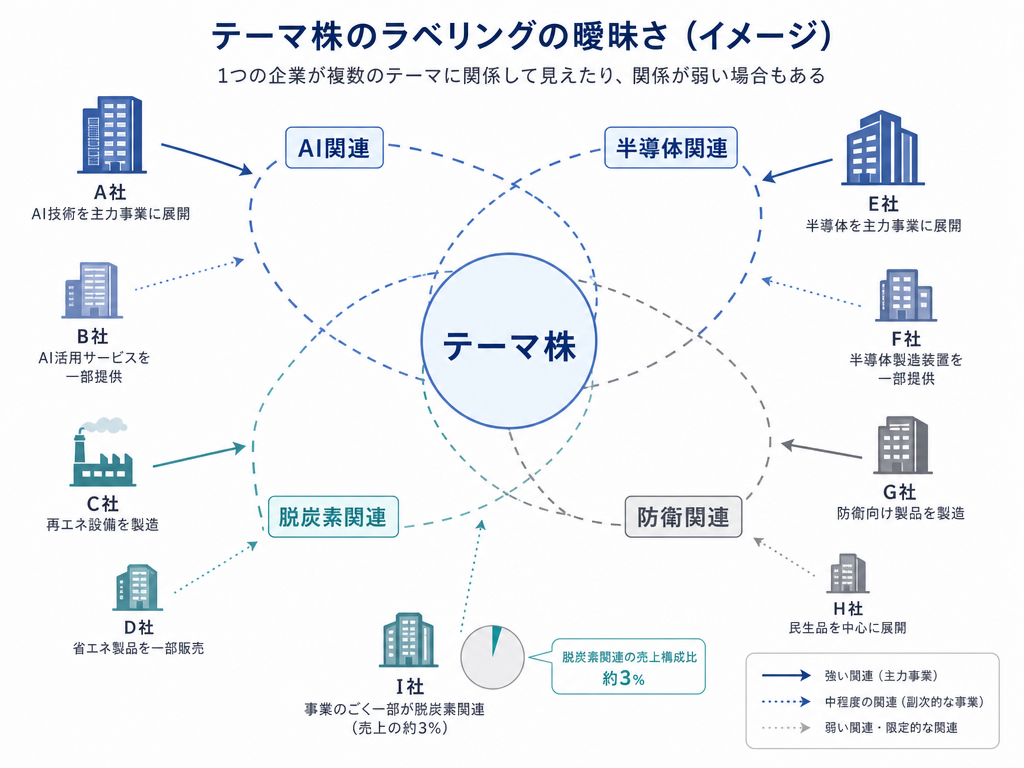

「○○関連銘柄」という括り方は、ニュースでも証券会社のレポートでも、SNSの投資情報でも当たり前のように使われる。だが、そのラベルが本当に企業の業績に直結しているのか、それとも単に相場の材料として貼られた粘着テープなのか——この問いを立てずに取引に入ると、想定外の損失を抱えるリスクが高まる。

テーマ株とは、特定の社会的・経済的トレンドや政策動向と関連付けられ、そのトレンドへの期待感から注目を集める銘柄群のことを指す。「AI関連」「半導体関連」「脱炭素関連」「防衛関連」といったラベルが代表例だ。

ここで最初に押さえておくべきことがある。このラベルに公式の定義は存在しない。東京証券取引所が「AI関連銘柄リスト」を作成して公表しているわけでも、金融商品取引法がテーマ株を定義しているわけでもない。誰かが「この銘柄はAI関連だ」と言い始めれば、それが市場で伝播していく構造になっている。

定義が曖昧であることは、使い勝手が良いことと同義だ。事業の一部にかすりでさえすれば、ラベルを貼ることができる。個別企業の有価証券報告書や適時開示を事後に確認すると、テーマ関連の事業が連結売上のごく一部にとどまるにもかかわらず「○○関連」として扱われた例が見られる——これは過去の相場で珍しくない傾向として確認できることであり、将来も同様とは限らない。

テーマ株が形成される典型的なパターンは、おおよそ次のような流れをたどることが多い。

政策発表・技術ブレイクスルー・国際情勢の変化といった「材料」が発生し、メディアが大きく報道する。証券会社やアナリストがその材料に関連する銘柄を列挙したレポートを出す。個人投資家向けのSNSや投資情報サービスがさらに拡散する——このサイクルが短期間に回転するほど、テーマへの注目度は高まる。

ここで重要なのは、過去のテーマ相場では、ラベルの拡散速度と業績への影響の発現速度が大きくずれる場面が少なくなかったという点だ。株価はセンチメントで先行しやすいが、実際の売上・利益への貢献は数年単位の話になることが珍しくない。あるいは、最終的に業績へのインパクトがほとんど現れないまま、テーマ自体が市場の関心から消えることもある。

短期売買の文脈では、事実より期待が先行して価格形成される場面があるというのが古典的な相場観であり、テーマ株はその典型とも言える。期待が先走るほど、事実との乖離が生じたときの調整は大きくなりうる。

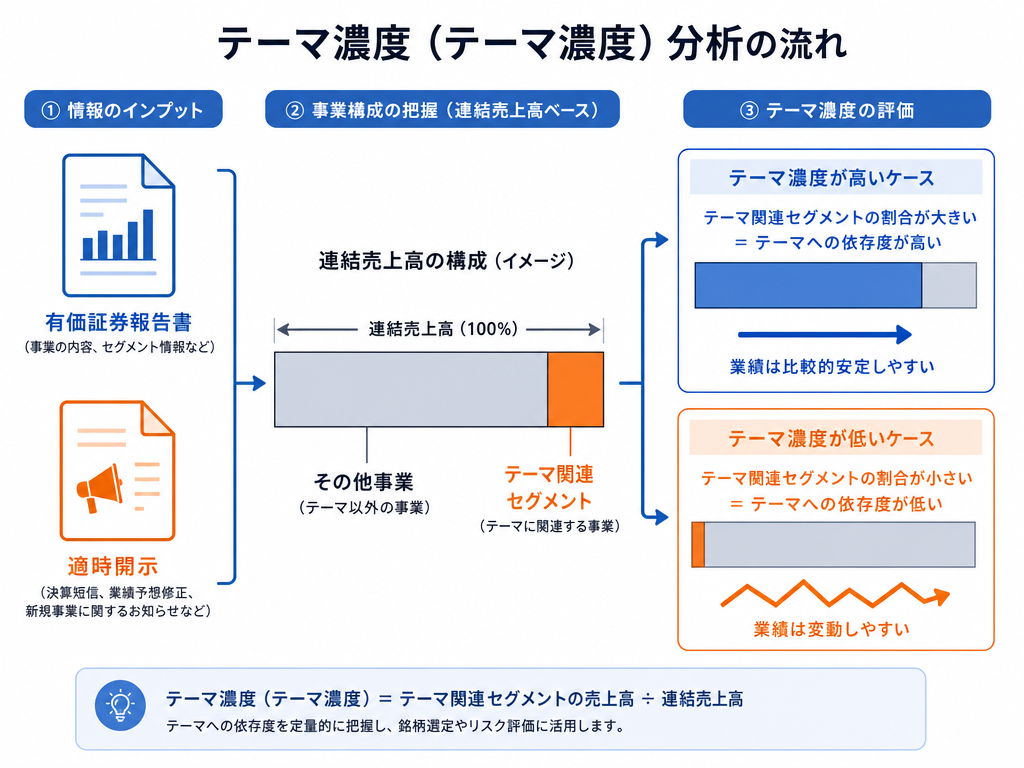

テーマ株に向き合う上での第一の問いは「この企業にとって、そのテーマは売上・利益のどの程度を占めるか」だ。これを便宜上「テーマ濃度」と呼ぶことにする。

有価証券報告書ではセグメント別の売上・利益を確認できることが多い。決算短信の事業別売上や、適時開示の新規事業・業務提携リリースも有用な情報源だ。EDINET(有価証券報告書検索)やTDnet(適時開示情報検索)で開示されている資料にあたるのが基本動作であり、テーマに関連するセグメントが連結売上の何割を占めるかを、まず定量的に把握することが出発点となる。

たとえば、本業が別のところにあり、テーマ関連の事業が売上のごく一部であるような企業が「○○関連株」として大きく動いた場合、その株価変動の根拠は業績期待というより純粋なセンチメントによるものと解釈されることが多い。過去の傾向として、センチメントで動いた株価はセンチメントが変化すると逆方向にも動きやすい場合がある——ただし、これは将来を保証するものではなく、常にそうなるとは限らない。

短期売買の観点から付け加えると、テーマ物色が始まった初期と中盤以降では、板の薄さと出来高プロファイルが明確に変わることが多い。物色初期は出来高が急増しながら板が薄いため、少量の注文で株価が大きく動く。この局面では、噂や断片的な情報だけで値が付けられやすい。

出来高が膨らんだあとで改めてファンダメンタルズを確認すると、株価がすでにかなり先行していることが多い。「ニュースが出てから買った人が高値づかみになる」という現象は、テーマ株で頻繁に見られる構造的なパターンとも言える。

ここで直視しておきたいのが、テーマ株のラベルが「情報商材」や「未登録助言サービス」の道具として使われやすい点だ。

金融商品取引法上、投資助言・代理業(同法第28条第3項)を業として行うには内閣総理大臣への登録が義務付けられており(同法第29条)、実務上の窓口は財務局等となる。登録制度の詳細は金融庁のページ(www.fsa.go.jp/menkyo/menkyo.html)で確認できる。にもかかわらず、SNSや有料会員制のコミュニティで、こうした登録を経ないまま「次に来るテーマはこれだ」という形で情報を提供するケースが報告されている。

こうしたサービスに共通するパターンがある。「今まさに市場が注目しているテーマ」を掲げ、関連銘柄を列挙し、特定銘柄の購入を断定的に促す決まり文句を並べる。テーマへの漠然とした期待感が、受け手の判断力を鈍らせやすい構造になっている。

特に注意が必要なのは、有償で、契約に基づき、個別具体的な投資判断を継続的に助言するケースだ。こうした形態は投資助言・代理業の登録が必要となる可能性が高く、登録が必要な行為に該当する場合は無登録での実施が法的に問題となりうる。なお、一般的な情報発信か投資助言に当たるかは、報酬性・契約性・個別具体性などを踏まえて判断されるため、「無償だから問題ない」とは一概に言えない。無償の情報発信であっても、風説の流布・相場操縦・ステルスマーケティング等の別問題が生じうる点には注意が必要だ。

登録の有無は、金融庁・財務局の登録業者情報(www.fsa.go.jp/menkyo/menkyo.html)で確認するのが一次情報として正確だ。日本投資顧問業協会(www.jiaa.or.jp/)のサイトでは、協会会員であるかどうかの確認や相談窓口の案内を利用できる場合がある。

証券取引等監視委員会(SESC)は、不公正取引や無登録業者への対応として定期的に調査・勧告を行っており、その事例は公表されている。テーマ株の「内部情報」「先行情報」を謳う業者に関しては、まず登録の有無を確認するのが最低限の自衛策だ。

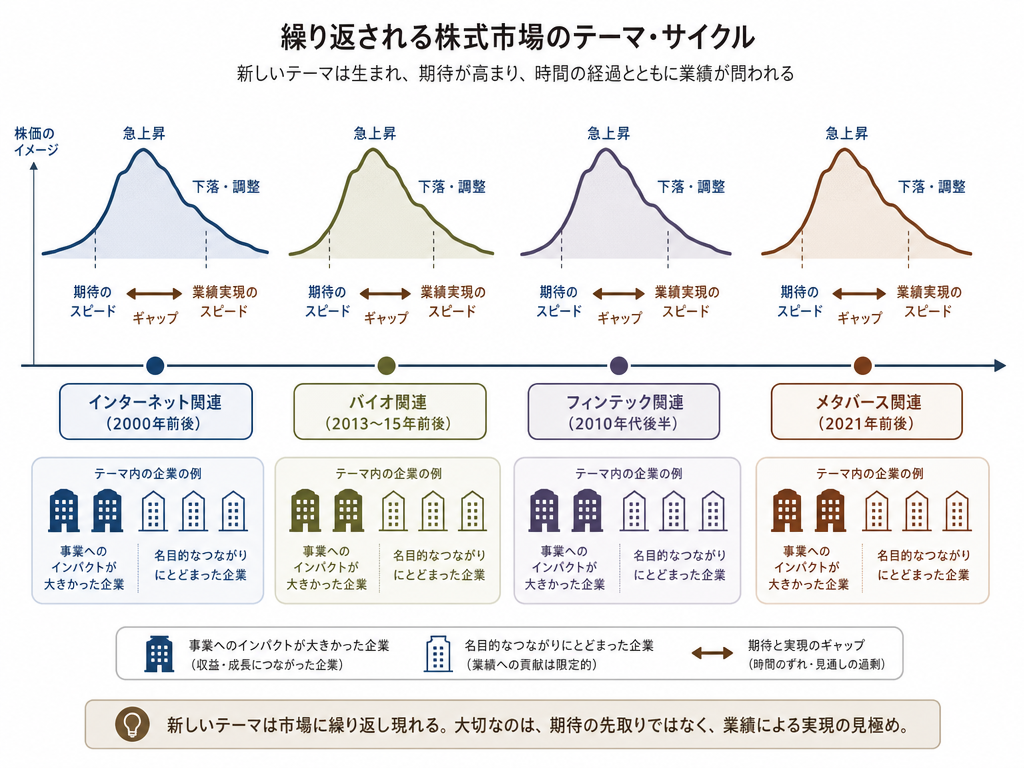

テーマ株の歴史を振り返ると、時代ごとにさまざまなラベルが市場を席巻し、やがて潮が引いた事例が数多く確認できる。

過去にあった事例として、2000年前後のインターネット関連、2013〜15年前後のバイオ関連、2010年代後半のフィンテック関連、2021年前後のメタバース関連などは、それぞれ大きな株価変動の後で、業績に対する実質的な貢献度が改めて問い直された。こうした局面での各企業の事業内容や業績への寄与度は、EDINETやTDnet上の公開情報(有価証券報告書・決算短信・適時開示)から事後的に確認できる部分がある。なお、不公正取引が問題となった事例については証券取引等監視委員会(SESC)の公表資料(www.sesc.go.jp/)が参考になる場合があるが、テーマ株全般の検証資料ではなく、あくまで不公正取引に関する情報源である点には留意されたい。

重要なのは、テーマそのものが間違っていたかどうかではなく、株価が折り込んだ期待のスピードと、実際の業績実現のスピードのミスマッチが問題だったという点だ。実際にその技術や産業が成長したケースでも、高値で買ったまま業績の実現を待つ間に含み損を抱えるという展開は、過去に繰り返されている傾向がある。

また、「関連銘柄」として括られた中でも、業績への実際の影響が大きかった銘柄と、名前だけ乗っかっていた銘柄では、中長期的な株価の推移が大きく異なることが多い。テーマが一巡したあとで初めて、どの銘柄が「本物」だったかが見えてくる——これは事後検証として確認できることであって、事前に見抜くのは容易ではない。

テーマ株という括り方には、いくつかの構造的な限界がある。

第一に、ラベルは遅行しやすい。 市場が「○○関連」として広く認知し始めた時点で、先行していた投資家の利益確定が始まっていることは珍しくない。情報の非対称性は常に存在する。

第二に、ラベルは企業を誤解させる。 「防衛関連」と括られても、その企業の主力事業が全く別のところにあれば、防衛予算の増減は業績にほぼ影響しない。ラベルによって生じた株価変動は、業績裏付けのない価格帯を作り出す可能性がある。

第三に、テーマは競合を増やす。 あるテーマが注目を集めると、その領域に新規参入する企業が増え、既存のプレイヤーのマージンが圧縮されることもある。テーマの成長≠特定企業の利益成長、という関係性は見落とされやすい。

一方で、テーマ株の動きを「全て根拠のない動き」と切り捨てるのも正確ではない。実際に産業構造の変化を先読みしてポジションを取り、大きな利益を得た投資家も過去に存在する。問題は「テーマ株を取引すること」ではなく、テーマのラベルだけを根拠に、業績との整合性を検証せずに参加することだ。

あくまで分析の枠組みとして参考にとどめてほしい。以下は、テーマ株の煽りに乗らないための実務的な判断軸だ。

まず、ラベルを見たら「テーマ濃度」を確認する習慣を持つ。有価証券報告書のセグメント情報や決算短信の事業別売上、適時開示の新規事業・業務提携リリースで、関連セグメントの売上・利益への寄与度を定量的に把握することが第一歩だ。EDINETの有価証券報告書検索やTDnetの適時開示情報検索は誰でもアクセスできる公開情報であり、これを読まずに「関連銘柄」のラベルだけで判断するのはリスクが高い。

次に、出来高の急増局面では特に注意を払う。板が薄い状態で出来高が急増している局面をザラ場で見ると、歩み値が飛び飛びになり、わずかな注文で気配がずれる状態が続くことが多い。こういう地合いでは、板に並んでいる数量そのものが信用できず、センチメントが先走っているサインの一つとして解釈できる場合がある。そのような局面への参加には、通常以上の損切りラインの設定と資金管理が求められる。

そして、情報発信者の属性を確認する。有償で個別具体的な投資判断を継続的に助言している発信者が、金融庁・財務局に登録された投資助言業者かどうかは確認できる。登録が必要な行為に該当するにもかかわらず登録がない場合、その助言行為自体が無登録営業として法的に問題となりうることを念頭に置くべきだ。

「生き残る」ための投資姿勢は、テーマへの乗り遅れを恐れる心理——いわゆるFOMO(取り残される不安)——をコントロールすることから始まる。テーマのラベルは市場の関心を可視化する道具にはなりうるが、それ自体が売買の根拠にはならない。ラベルの奥にある事業実態と業績の裏付けを問い続けることが、長く相場に残るための基本動作だと考える。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。