PER(株価収益率)の意味と使い方:「割安」の罠を見抜くために

黒木 弦

仕手・テーマ株ウォッチ

「配当利回り5%超」という数字を見て、思わず前のめりになった経験はないだろうか。ザラ場でも、そうした銘柄が物色される場面は繰り返し観察されてきた。預金金利が長らく低水準に抑えられてきた日本では、配当利回りの高さを手がかりに銘柄を選ぶ個人投資家は少なくない。しかし、その数字が意味するものを正確に把握しないまま動くと、気づけば元本が大幅に目減りしていた——という結末を迎えることがある。配当利回りという指標は単純に見えて、実は読み誤りやすいポイントが複数ある。

配当利回りの計算式そのものはシンプルだ。

配当利回り(%)= 1株当たり年間配当金 ÷ 現在の株価 × 100

例として、年間配当が1株50円の企業の株価が1,000円であれば、配当利回りは5%となる。株価が800円に下がれば利回りは6.25%に上昇し、株価が1,250円に上がれば4%に低下する。つまり利回りは配当額と株価の両方が変動することで動く。この「分母が株価である」という事実が、後述する落とし穴の根幹にある。

配当の原資となるのは企業の利益(正確には分配可能額の範囲内)であり、会社法の規定に基づき剰余金の配当として株主に支払われる。なお、剰余金の配当は原則として株主総会の決議(会社法第454条等)によって決定され、定款の定めがある場合は取締役会に委任されることもある(同法第459条等)。年に1回または2回(中間・期末)の支払いが一般的だが、企業によって異なる。決算短信、適時開示、株主総会招集通知・決議通知、各社IR資料などで確認できる。最新の配当予告はTDnet(適時開示情報伝達システム)でも入手可能だ。

なお、決算発表時に示された配当予想はあくまで予定であり、株主総会決議(または取締役会決議)で初めて確定する。したがって、それ以前の段階で「確定した収入」とみなすことはできず、減配・無配転換が決まることもある。

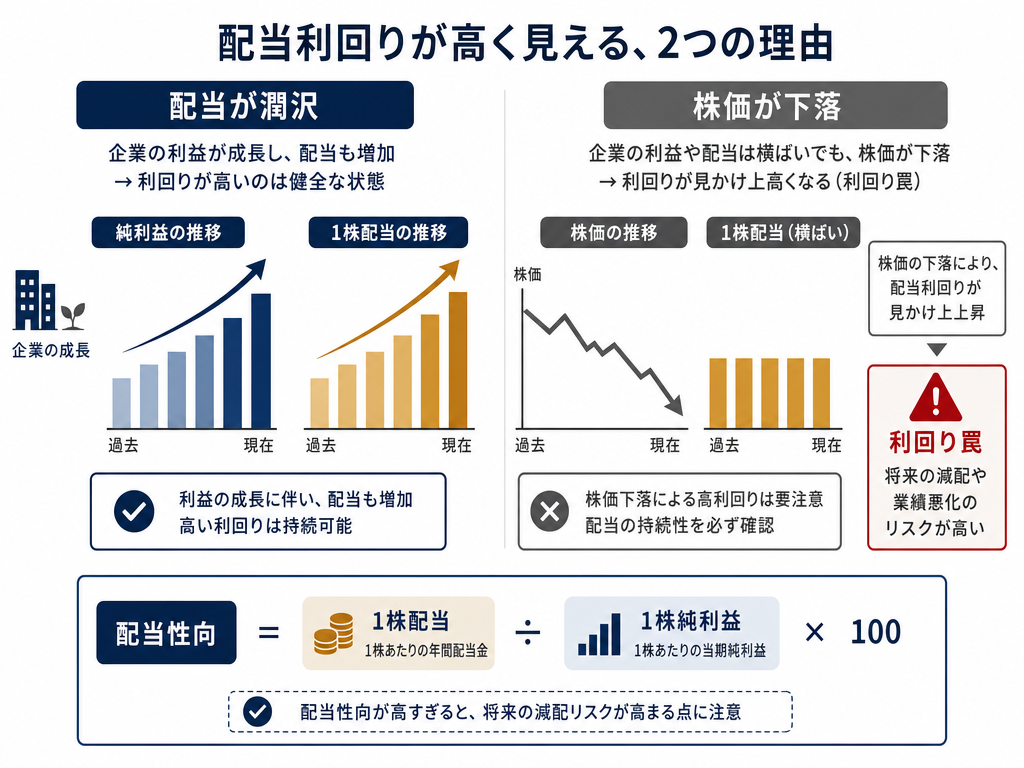

配当利回りが相場水準を大きく上回っている場合、その理由は二通りに分かれる。東証プライム市場全体の配当利回りの水準については、日本取引所グループ(JPX)が公表する市場別の統計資料「株式平均利回り」(www.jpx.co.jp)で確認されたい。算出方法や集計時点により数値は異なるため、最新値は同サイトを参照するのがよい。

ひとつは「配当額が潤沢」なケース。事業が好調で内部留保も厚く、株主還元方針として高水準の配当を維持している企業がこれにあたる。もうひとつは「株価が下落している」ケース——こちらは要注意だ。何らかの業績懸念、セクター全体への売り圧力、あるいは個別の不祥事によって株価が下がった結果、計算上の利回りが高く見えているだけの可能性がある。

後者の状況で「高利回りだから割安」と判断して買い向かうと、その後に減配が発表されて配当額が半減、さらに株価も追加で下落——という二重の打撃を受けることがある。これがいわゆる「利回り罠(Yield Trap)」と呼ばれるパターンだ。

配当性向とは、純利益のうち何%を配当に充てているかを示す指標で、「1株当たり配当金 ÷ 1株当たり純利益 × 100」で算出する。

業種や財務構造によって許容水準は大きく異なるが、一般事業会社では配当性向が80〜100%を超えてくると、利益が大きく落ちた際に配当を維持できなくなるリスクが高まりやすい傾向がある。なお、REITや高配当インフラ系など特定の業態では配当性向が100%を超えることが常態の場合もあるため、一律に同じ基準を当てはめることは適切でない。フリーキャッシュフローが薄い状況で高い配当性向を続けている企業は、財務の余裕が乏しいと解釈されることが多いが、借入余力や資産売却余力がある場合は例外もあるため、個別の財務状況を精査する必要がある。有価証券報告書や決算短信(EDINETおよびTDnetで入手可能)でキャッシュフロー計算書も合わせて確認する姿勢が欠かせない。

一方で、配当性向が非常に低い企業が、直ちに「増配余地あり」とは言えない。内部留保を設備投資や研究開発に回すことで長期的な企業価値を高めている場合もある。利回りと配当性向はセットで見るのが基本だ。

「過去◯期連続増配」という文言は株主還元への意識の高さを示す目安になりうる。ただし、過去の実績が将来を保証するものではない点は強調しておきたい。業績が大きく悪化すれば、連続増配の記録が途切れることは過去に何度も起きている。企業の配当方針(「配当性向◯%を目安」「1株◯円の下限配当」等)は決算説明資料や中期経営計画で示されることが多く、方針の変更が開示された場合はTDnetで確認できる。

日本株市場では、業績悪化に伴う減配発表が株価の大幅下落の引き金になった事例が繰り返し観察されている。典型的なパターンは次のようなものだ。

まず業績が軟化し始め、株価がじりじりと下落する。その段階で計算上の配当利回りが高まり、「割安の高利回り株」として注目を集める。個人投資家や一部のファンドが買いを入れるが、その後に企業が減配または無配を発表。発表翌日以降に株価が大幅に下落するケースが過去に繰り返し見られ、「高利回り」を理由に買った投資家が損失を抱える——という流れだ(もっとも、材料出尽くしで下落が限定的にとどまった事例もあり、一律に同じ結末になるわけではない)。

たとえば、過去の景気後退局面における海運・鉄鋼・資源セクターの一部では、好況期の高配当を根拠とした買いが積み上がった後、市況の急変と業績下方修正が重なり、減配発表を機に株価が急落した事例が複数ある(TDnetやEDINETで当時の開示資料を遡ることで確認できる)。板が薄い銘柄では、そうした局面でストップ安を伴う急落になったケースも過去に見られた。

業種別には、資源・エネルギー、海運、鉄鋼など景気敏感セクターはコモディティ価格や運賃市況に配当額が大きく左右される傾向があるとされる(ただしこれは過去の傾向であり、将来を保証するものではない)。景気好調期に特別配当を乗せて高利回りになっている局面では、その「特別配当」が継続するかどうかを別途検討する必要がある。

配当利回りは「現時点の株価に対して配当が何%か」を示すスナップショットに過ぎない。この指標にはいくつかの本質的な限界がある。

第一に、配当の持続可能性を直接示さない点だ。利回りの数字は過去または予定の配当金と現在の株価から機械的に計算されるだけで、それが5年後も維持されるかどうかは別問題である。

第二に、株価変動リスクを内包していない点がある。仮に配当を受け取り続けても、株価が配当総額以上に下落すれば総収益はマイナスになる。「配当利回りが高い=トータルリターンが高い」とはならない。

第三に、成長性との比較ができない。配当を出さずに事業投資に回し、株価上昇(キャピタルゲイン)で報いる企業と単純比較できない。インカムゲイン重視かキャピタルゲイン重視かは投資スタイルによる。

ベンジャミン・グレアムは価値と価格を峻別することを繰り返し説いた。配当利回りという「価格から計算された数字」を「企業価値の証拠」と取り違えないことが基本だろう。

利回りを実収益として捉えるうえで、税引後の手取りも無視できない。受取配当がどう課税されるかを把握していないと、計算上の利回りと実際の手取りに思わぬ乖離が生じる。

近年、配当収入をNISA口座で非課税にしようとする個人投資家が増えている。ここで一点、見落とされやすい制度上の注意がある。

NISA口座の成長投資枠で保有する上場株式の配当を実際に非課税で受け取るには、配当金の受取方法を株式数比例配分方式に設定する必要がある。証券会社の口座設定でこの方式を選択していない場合、配当が他の口座に振り込まれ、源泉徴収された状態で受け取ることになり、NISA口座の非課税枠の恩恵を受けられない。なお、つみたて投資枠では個別株式は原則として投資対象ではなく、主に一定の投資信託等が対象となるため、分配金の扱いは商品ごとに確認が必要だ。制度の詳細は金融庁(www.fsa.go.jp)の公表資料で確認されたい。

配当課税については、上場株式等の配当には原則として所得税15%・復興特別所得税0.315%(所得税額の2.1%相当)・住民税5%の合計20.315%が源泉徴収される。確定申告では、一定の場合に申告不要制度を選択することもでき、申告する場合は申告分離課税または総合課税(一定の場合に配当控除が使える)を選択できる。所得状況や口座区分、住民税の扱い等により有利不利が変わるため、具体的な税務判断は国税庁(www.nta.go.jp)の公表資料を参照したうえで、税理士等の専門家に確認するのが望ましい(復興特別所得税の課税期限を含め、税制改正により変わりうる点も留意されたい)。

配当利回りはそれ単体では「良い銘柄」を教えてくれる指標ではない。株価・配当額・配当性向・フリーキャッシュフロー・事業環境を組み合わせて初めて意味のある情報になる。

特に警戒すべきなのは、「高利回り」という数字だけを根拠に特定銘柄への投資を促す情報発信だ。SNSや投資コミュニティでは、利回りの高さを前面に出して購入を促す文言が散見される。そのような情報に接したときには、①なぜ利回りが高いか(株価下落によるものではないか)、②配当の持続可能性はどうか、③情報発信者は金融商品取引法上の投資助言業の登録を受けているか——という三点を冷静に確認する習慣が自衛になる。登録業者かどうかは、金融庁が公表する「免許・許可・登録等を受けている業者一覧」(www.fsa.go.jp)で確認できる。

高い利回りに引き寄せられた先で減配と株価下落が待っていた——という経験は、市場に長くいれば一度は目にする光景だ。数字の魅力に釣られる前に、その数字がなぜそこにあるのかを問い続けることが、長く相場に生き残るための基本だ。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。