「実績No.1・顧客満足度No.1」表示の見抜き方:景表法と優良誤認の基礎知識

仕手・テーマ株ウォッチ 編集部

仕手・テーマ株ウォッチ

「PERが低いから割安だ」——この一言で銘柄を選ぶ例は、今も珍しくない。だが市場は、その「割安」をすでに織り込んでいる場合も多い。PERは強力なスクリーニングツールである一方、使い方を誤ると思わぬ落とし穴にはまる。

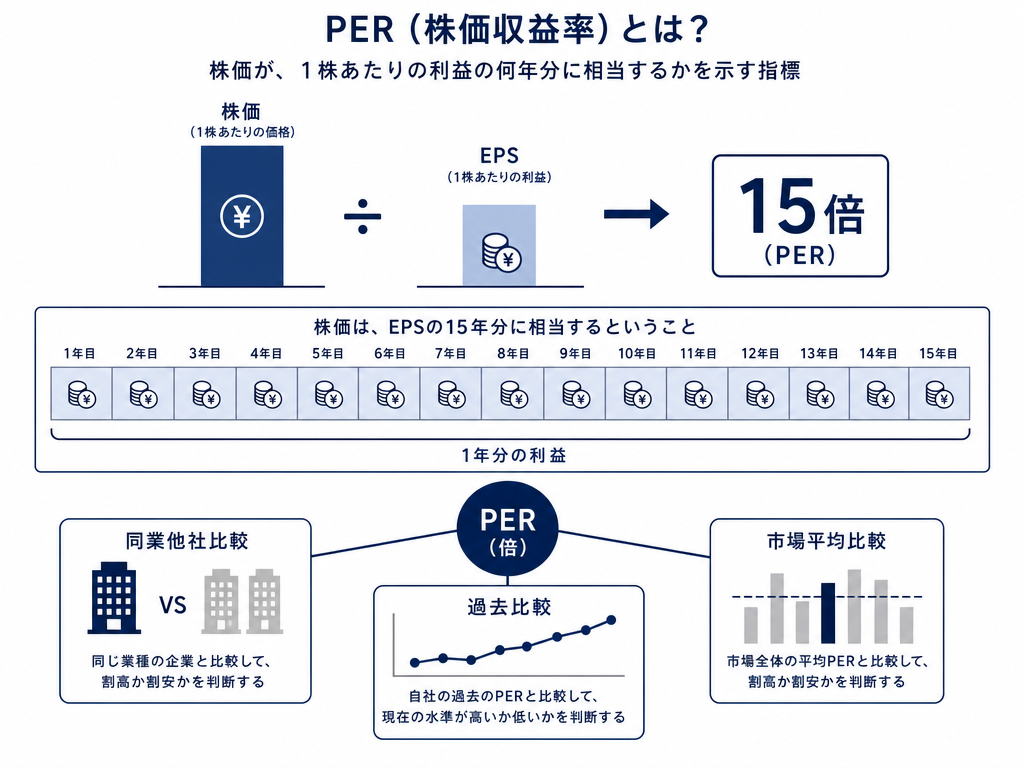

PER(Price Earnings Ratio)、日本語では株価収益率と呼ぶ。計算式はシンプルだ。

PER(倍) = 株価 ÷ 1株当たり純利益(EPS)

言い換えると、「今の株価は1年分の純利益の何年分に相当するか」を示す数字である。PERが15倍であれば、現在の利益水準が続いた場合、単純計算では15年分の利益の積み上げで株価と釣り合う計算になる。ただし、この計算は割引率や成長率を考慮した理論価値そのものではなく、あくまで倍率の直感的な説明として理解されたい。

投資家がPERに着目する理由は直感的で、比較がしやすいからだ。同業他社との比較、過去の自社PERとの比較、市場全体の平均値との比較——いずれも「倍率」という共通軸で横断できる。日本取引所グループが公表する「規模別・業種別PER・PBR(連結・単体)」などの市場統計でも、業種別のPER分布を確認することができる(https://www.jpx.co.jp の「株式」→「その他統計資料」→「規模別・業種別PER・PBR」より参照可能)。

PERの分母となるEPS(1株当たり純利益)には、複数のバリエーションがある。ここを曖昧にすると、まったく異なる数字を比べてしまう危険がある。

実績PER:直近の確定した決算数値をベースにしたもの。過去の利益なので客観的だが、将来を見通す力は限定的だ。

予想PER:会社が開示した業績予想、あるいはアナリストのコンセンサス予想を分母に使う。将来志向だが、予想がはずれると数字が大きく動く。業績予想の開示は、TDnetや各社のIRページで適時開示された決算短信で確認できる。

修正PER:特別損益など一過性の項目を除いたEPSを使う場合。「実力ベース」の比較に使われるが、何を修正対象とするかに恣意性が生じやすい。

情報商材や投資系SNSでPERが引用される際、どのEPSを使っているか明記されていないことが多い。同じ銘柄でも、実績か予想かで倍率が大きく異なるケースは珍しくない。数字の出所を確認することが最初の一歩だ。

「PER10倍以下は割安」のような一律の基準は存在しない。業種によって許容されるPERの水準は大きく異なり、これを無視した比較は意味をなさない。

成熟した内需系企業と、高成長が期待されるIT系企業を同じPERで比べても、そこから引き出せる情報は少ない。前者は利益が安定しやすいため低いPERでも市場に受け入れられやすく、後者は将来の成長を先取りした高いPERが付くことがある。ただし、これはあくまで過去に観察された傾向であり、将来の価格動向を保証するものではない。

同業他社との比較を軸にする場合でも、利益率の水準、資本構成、成長ステージの違いを踏まえないと、数字だけが独り歩きする懸念が生じやすい。

市場に長くいると、低PERが罠であるケースを繰り返し目にする。低PERには大きく二つの理由が考えられる。

ひとつは、単純に市場に知られていない、または見過ごされているケース。もうひとつは、将来の業績悪化が織り込まれているケースだ。後者を「割安」と誤認して買いに走るのが、いわゆる「バリュートラップ」と呼ばれる状況だ。

業績が下降トレンドにある企業は、過去の実績EPSで計算したPERが低く見えても、次期の予想EPSが大幅に低下すると予想PERは急上昇する。低PERが「利益悪化の予告」である場合、株価水準の根拠は足元から崩れる。

ザラ場での動きを見ていると、出来高が急増して株価が跳ね上がる局面で「PERがまだ低い」「まだ割安だ」という煽り文句が飛び交うことがある。投資系SNSや特定の情報サービスで使われる典型的なパターンだ。

ここには二重の問題がある。第一に、仕手的な動きが入っているとすれば、株価はファンダメンタルズではなく需給と思惑で動いている。PERによるバリュエーション根拠は、その文脈ではほぼ意味をなさない。第二に、こうした局面で引用されるEPSは、会社の実力を正確に反映していない可能性がある。

「PER根拠の割安論」が煽りに使われるケースでは、分母のEPSに特別利益が含まれていたり、一時的な業績ピークのデータが使われていたりすることがある。数字の根拠を自分でTDnetやEDINETの開示書類にさかのぼって確認する姿勢が不可欠だ。

日本市場全体のPERは、過去を振り返ると景気局面や金利環境によって大きく変動してきた。バブル崩壊前後の極端な高PER局面、リーマンショック時の業績急落による見かけ上のPER上昇、アベノミクス初期の株価上昇と業績改善が並走しPERが大きく変動した局面——いずれも、PERが「静的な指標」ではなく、分子(株価)と分母(利益)の両方が動く「動的な比率」であることを示している。

景気後退局面では実績EPSの下落が株価の下落を上回るペースで進み、PERが急上昇する現象が起きやすい。一方、業績回復局面では、株価が業績改善を先取りしてPERが一時的に高く見える場合もあれば、EPS改善が株価上昇を上回るペースで進んでPERが低下する場合もある。いずれのパターンも過去に観察されており、「高PERだから割高」「低PERだから割安」という判断は局面によって誤読につながりやすい。

また、マイナス金利や超低金利の時代には、PERの許容水準が切り上がる傾向があるとされる。分母となる利益を将来にわたって割り引く際の割引率が下がるため、理論上はより高いPERが正当化されやすい。ただしこれは理論的な説明であり、実際の市場がそのように機能するかは局面によって異なる。

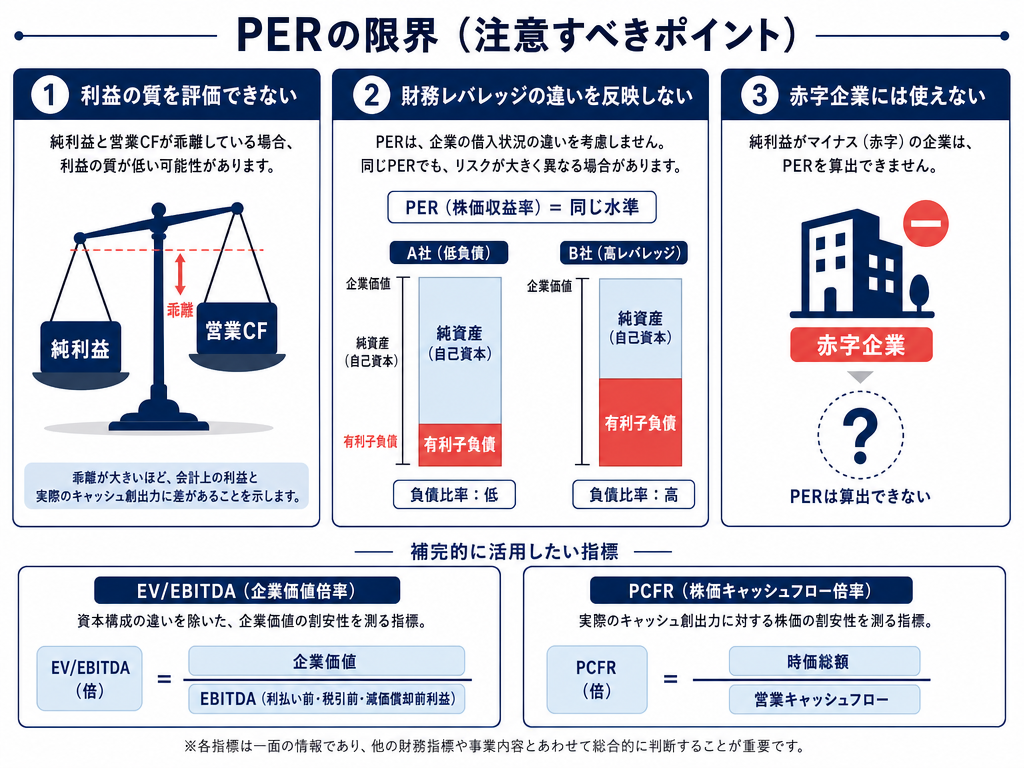

PERは有用な指標だが、それが答えられない問いは多い。

利益の「質」は測れない。EPSは純利益から導かれるが、純利益には資産売却益や評価益など現金を伴わない項目が含まれる場合がある。キャッシュフローベースの収益と乖離が大きい利益は、継続性に疑問符が付く。PERを見るなら、以下のような別の指標と併用することで、利益の質に関する補完的な視点が得られる。

負債水準を反映しない。財務レバレッジの高い企業は、借入で事業を膨らませることでEPSを押し上げることができる。表面上のPERが低く見えても、金利上昇局面や業績悪化時には利払い負担が利益を急速に圧迫しうる。純資産や負債比率もあわせて確認する必要がある。

赤字企業には使えない。EPSがマイナスになると、PERは計算上意味をなさない。スタートアップや赤字転落した企業への適用は不可能か、無理に使えば誤解を招く。このような局面ではPSR(株価売上高倍率:株価÷1株当たり売上高)やEV/売上高など別の指標が参照されることが多い。

将来の成長を捉えきれない。PERは現在または過去の利益をベースにするため、将来の成長を織り込む力が限定的だ。成長率を加味した派生指標としてPEGレシオ(PER÷予想利益成長率〔%〕)がある。例として成長率30%・PER30倍であればPEG=1.0となり、これはピーター・リンチが著書などで広めた経験則として知られる。ただし、あくまで経験則であり、日本市場への適用可否を含め万能ではない。また使用する成長率の定義や対象期間はデータ提供元によって異なり、成長率の予測自体に不確実性が伴うため、それもまたひとつの仮定に過ぎない点は留意が必要だ。

前節で述べた分析上の問題に加えて、法的なリスクの観点からも注意が必要だ。情報商材や投資助言もどきのサービスがPERを根拠に割安水準などと煽る場合には一度立ち止まりたい。有償の投資助言を業として行う場合には金融商品取引法に基づく登録が必要であり、無登録での有償助言サービスは法令上問題となり得る。また、無料のSNS投稿であっても、風説の流布や相場操縦に該当し得る場合があるため注意が必要だ。

登録を受けた投資助言・代理業者かどうかは、金融庁または各財務局が公表する登録業者一覧(https://www.fsa.go.jp)で確認するのが一次情報として適切だ。日本証券業協会のウェブサイト(https://www.jsda.or.jp)は、協会員である金融商品取引業者を確認する際に活用できる場合があるが、投資助言・代理業者全体の登録確認については金融庁・財務局の情報を優先して参照されたい。

PERは「スクリーニングの出発点」として使うには優れている。しかし、それは問いを立てるための道具であって、答えを出す道具ではない。

ある銘柄のPERが業界平均より低い理由を問うこと——そこから先の調査が本来の分析だ。業績悪化の懸念を市場が先取りしているのか、単純に知名度が低いだけなのか、財務上の問題があるのか。TDnetの決算短信やEDINETの有価証券報告書を読む手間を惜しんでいると、数字だけが先行した判断になる。

単一の指標に判断を委ねるほど、局面変化で損失を被りやすい。リバモアは相場で生き残ることの難しさをたびたび語っており、その言葉を借りるまでもなく、指標そのものに問題があるのではなく、その読み手の側に問題があることがほとんどだ。PERという鏡が何を映しているか——そこを読む力こそが、長く相場に生き残るための地力になる。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。