配当利回りの考え方と落とし穴——高利回りは本当に「お得」か

黒木 弦

仕手・テーマ株ウォッチ

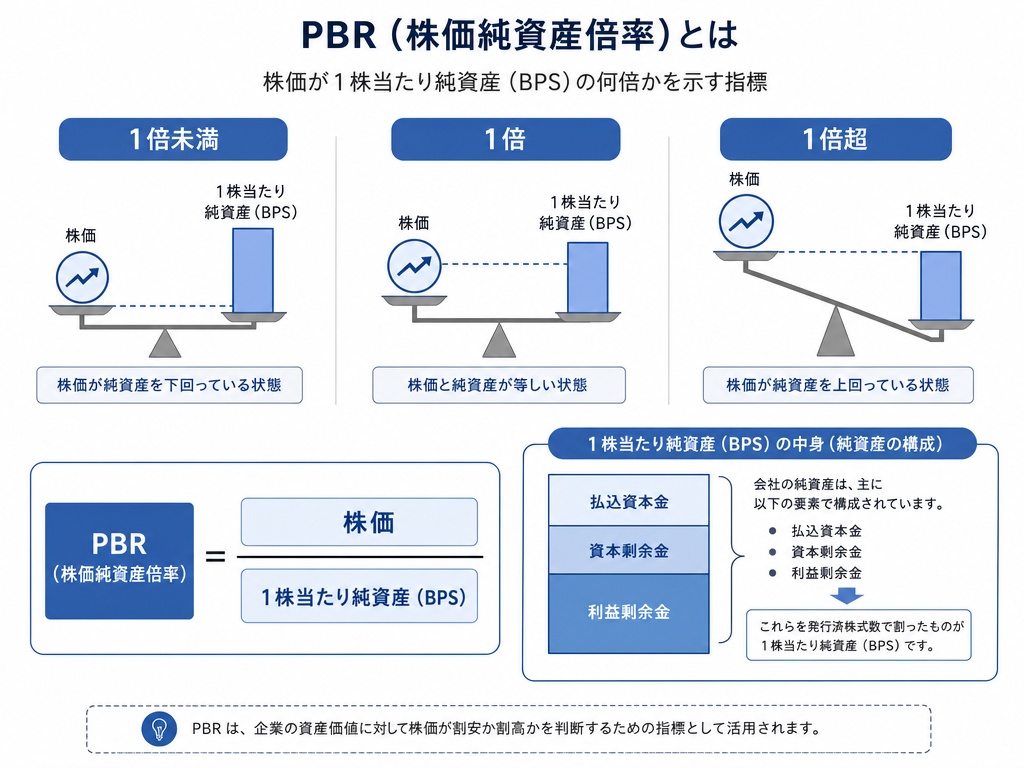

「PBR1倍割れの企業は解散価値以下で放置されている」——この説明を目にしたことがある人は多いだろう。だが、その先まで踏み込まずに売買判断の根拠にするのは危うい。PBRという指標が何を測り、何を測っていないかを理解していなければ、数字は単なるスクリーニングの網に過ぎない。

株価純資産倍率(PBR)は、ある時点の株価が、1株当たりの純資産(BPS:Book Value Per Share)の何倍に当たるかを示す。

計算式:

PBR = 株価 ÷ 1株当たり純資産(BPS)

あるいは企業全体で見る場合は「時価総額 ÷ 自己資本(純資産)」として計算されることもある。分母に使う純資産は、簿価の自己資本――払込資本金、資本剰余金、利益剰余金、その他包括利益累計額などを合算したものだ。「株主が出した元手」という説明も一般に使われるが、利益剰余金や評価差額金なども含まれる点を念頭に置く必要がある。

PBRが1倍であれば、理論上は株価と帳簿上の純資産が一致している状態。1倍を下回れば株価が簿価純資産を下回り、1倍を上回れば市場が将来の収益力や成長に対してプレミアムを付けている状態と解釈される。

最も多い誤解が、PBR1倍割れを機械的に「割安銘柄のサイン」と読むことだ。確かに理屈の上では、PBR1倍割れは「株価が帳簿上の解散価値を下回っている」とも言える。だが実務ではそう単純ではない。

まず、帳簿上の純資産は必ずしも実態の価値を反映しない。工場や設備は減価償却で簿価が下がる一方、市場価値はそれとは無関係に変動する。含み損を抱えた不動産や、評価が難しいのれん、陳腐化した在庫などが計上されている場合、帳簿上の純資産は実際の清算価値より高い可能性がある。反対に、知的財産やブランド価値、顧客基盤といった無形資産は一般に帳簿に乗らないため、純資産が実態より低く見える場合もある。

次に、低PBRが続く企業には「安いなりの理由」があることが多い。収益性が低く、ROEが資本コストを継続的に下回っている企業は、市場から価値毀損企業と判断されてPBRが低位に抑えられる。この場合のPBR1倍割れは割安ではなく、「稼げない資産を抱えた状態」の反映に過ぎない。バリュートラップ(安く見えて株価が戻らない状態)の典型的な構造だ。

さらに、業種特性や事業モデルによってPBRの水準は大きく異なる。金融機関は資産の多くが貸付金や有価証券という簿価に近い金融資産であるため、一般にPBRは低めになりやすい。一方でソフトウェアやプラットフォーム型のビジネスモデルを持つ企業は、有形固定資産が少なく無形資産が収益を生むため、PBRが高くなる傾向がある。業種を跨いでPBRを横並びで比較することには、慎重さが必要だ。

PBRとROEの関係を理解すると、この指標の意味がより深く見えてくる。次の等式は参考になる。

PBR ≒ ROE ÷ 株主資本コスト(期待収益率)

これはあくまで理論的な枠組みであり、実際の株価は様々な需給要因や短期の思惑にも左右される。だが構造としては、ROEが株主の要求する資本コストを安定的に上回る企業のPBRは高く評価されやすく、逆にROEが資本コストを下回り続ける企業のPBRは1倍を下回りやすいとされる。

ここで注意が必要なのは、ROE自体の性質だ。ROEの分母は自己資本(期首・期末の平均値を使うのが一般的)であり、自社株買いや負債の増加によって分母が小さくなるとROEが上昇する。つまり、財務レバレッジを高めることでROEが改善しているだけの場合、それは必ずしも実質的な稼ぐ力の向上ではない。財務レバレッジの上昇は、支払利息の増加や信用リスクの拡大を通じてROEをかえって悪化させる局面もある。PBRが高いからといって、その企業が健全に稼いでいるとは言い切れない点に留意したい。

2023年3月、東京証券取引所はプライム市場・スタンダード市場の全上場会社を対象に、「資本コストや株価を意識した経営の実現に向けた対応」を要請した(JPX・東証の公表資料参照)。この要請は「PBR1倍割れ企業のみに向けたもの」として流通することがあるが、それは正確ではない。PBR1倍割れやROE8%未満はあくまで背景の課題認識であり、全上場会社に対して資本コストを踏まえた経営開示と改善策の検討を促したものだ。

この要請以降、自社株買いや増配、ROE目標の開示などに動く企業が増えたとされ、PBRに対する市場の注目度も高まった。ただし、こうした動きが実質的な事業価値の向上につながるかどうかは、各社の事業戦略や収益力の変化を個別に見ていく必要がある。表面上の財務指標の改善だけで市場が評価を持続的に高めるかどうかは、過去の傾向としても一様には言えない。

参考:東京証券取引所「資本コストや株価を意識した経営の実現に向けた対応等に関するお願いについて」 https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000006ucrh.pdf

PBRは中長期の企業価値判断で使われることが多い指標だが、短期的な売買の現場では扱いが少し異なる。

東証の要請やROE改善の報道が出た際、低PBR銘柄がテーマ株として動くことがある。この場合、実際の事業価値改善とは無関係に、「PBR改善期待の物色」という需給的な文脈で価格が動く。出来高が急増し、板が薄い中小型株では、こうした局面で値幅が大きく出やすい。

ただし、テーマ株として注目される局面は賞味期限が読みにくいことが多い。過去にも、低PBR・低ROEの改善期待で一時的に買われた後、材料出尽くしや業績の裏付け不足から値を消していったケースは少なくない。そうした動きに乗ろうとするなら、入口よりも出口の規律の方がはるかに重要になる。

仕手筋や煽り系の情報発信者が「PBR1倍割れの隠れた割安株」という文脈で特定銘柄を推奨してくることもある。だがPBRが低い理由が収益性の慢性的な低さにある場合、「割安」という言葉は本来の意味とは程遠い。数字だけを切り取って断定的・購入促進的な表現を並べる情報は、それ自体を疑うべきサインと見てよい。

PBRが測っているのは、あくまで帳簿上の数字と時価の比較に過ぎない。いくつかの構造的な限界を整理しておく。

帳簿の会計処理への依存:減損の計上タイミング、のれんの扱い(日本基準では償却あり、IFRSでは減損テスト)など、会計方針の違いによって純資産の額が変わる。同じ事業内容の企業でも、適用する会計基準が異なれば比較が難しくなる。

オフバランス資産・負債の存在:オペレーティングリースや偶発債務など、帳簿に現れにくい項目がある。IFRS16号の適用によりリース負債が貸借対照表に計上されるようになったが、日本基準と混在すれば比較に注意が必要だ。

将来の稼ぐ力を直接測らない:PBRは「今の帳簿と今の株価」の比率であり、企業が今後どれだけのキャッシュフローを生むかを直接には示さない。DCF(割引キャッシュフロー)や事業価値ベースの分析と組み合わせて初めて、より立体的な見方が可能になる。

バリュー投資の文脈では、PBRとPERを組み合わせたり、PBRとROEの関係を軸に割高・割安を判断する手法が使われることがある。また、PBRの逆数(純資産利回り)で他指標と比較する視点もある。いずれにせよ、単一指標で判断を完結させる姿勢はリスクを増やす。

PBRは有用な指標だ。だが有用であることと、単純に使えることは別の話である。

低PBRを理由に特定銘柄の購入を断定的に勧める言説に接したとき、まず問うべきは「なぜ低いのか」だ。収益性が低いからか、一時的な要因で純資産が膨らんでいるのか、市場全体のセンチメントが沈んでいるのか。その答えによって、同じ数字が全く異なる意味を持つ。

PBRに限らず、単一の指標を万能視し、それをもって「上がる根拠」と断定する情報には慎重であるべきだ。グレアムが指摘したように、安全域(マージン・オブ・セーフティ)とは「安く見える」ことではなく、複数の根拠から検証された余裕のことを指す——と一般に解釈されている。指標は出発点であり、着地点ではない。

数字を見る目を磨くことは大事だが、その前に「その数字が何を測っていないか」を問う習慣が、長く市場に生き残るための基礎になると考える。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。