分散投資の基本と限界:「分ければ安全」という誤解を解く

黒木 弦

仕手・テーマ株ウォッチ

板を見ても何もわからない、という人がいる一方で、板だけで売買判断を完結しようとする人もいる。どちらも実務的にはバランスを欠く面がある、とも言えるだろう。板情報はあくまで「そのとき注文が積み重なっている状態のスナップショット」であり、次の瞬間に塗り替わる。それを前提に読まない限り、板は地図ではなく蜃気楼になる。

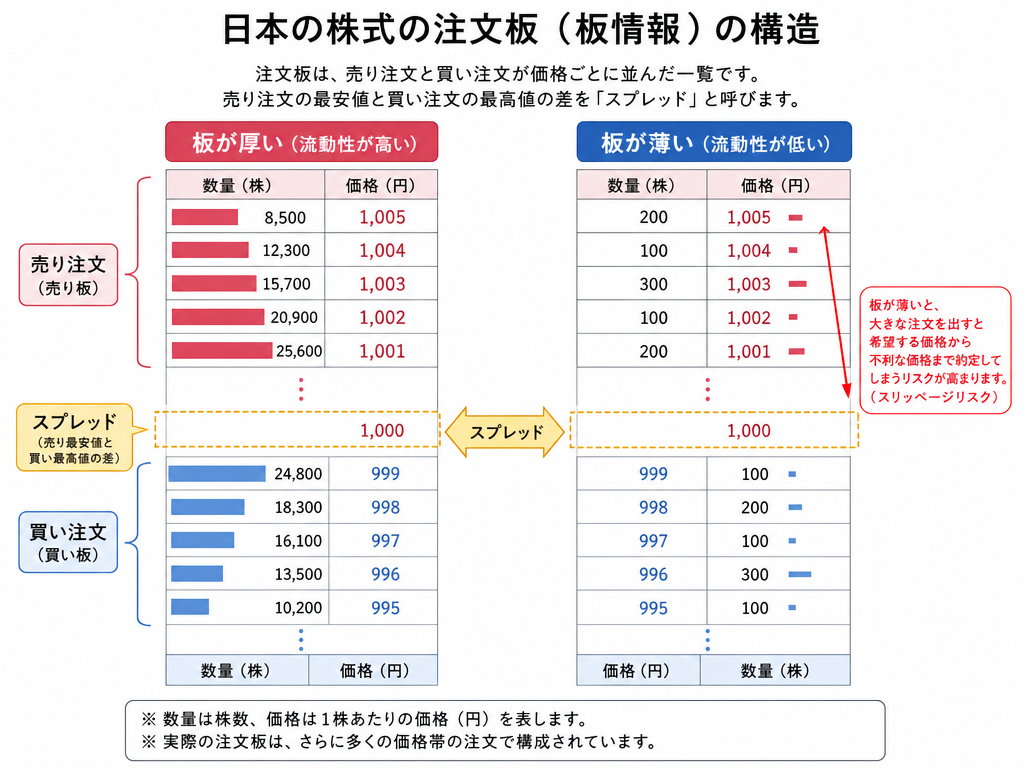

板情報(気配値情報)とは、証券取引所のオーダーブックに積み上がっている買い注文・売り注文の価格帯と数量を一覧表示したデータである。日本取引所グループ(JPX)傘下の東京証券取引所では、呼値(よびね)の単位ごとに、各価格帯に何株の注文が入っているかを一定のルールで開示している。

画面上の配置は一般的に次の通りだ。

注文が成立すると、その分の数量が板から消える。反対に新たな注文が入ると板に積み上がる。リアルタイムで変化するこのダイナミクスが、板を読む面白さであり、同時に難しさでもある。

なお、証券会社によっては「気配値情報のレベル」が異なる。最良気配のみを表示するサービス(レベル1)から、複数の価格帯の注文数量を一覧表示するサービス(レベル2以上)まで差がある。

売りの最良気配と買いの最良気配の差(スプレッド)は、流動性の一つの目安になる。一般的な傾向として、市場環境が安定した局面においては、東証プライム市場の大型株では呼値1単位分程度に収まることが多いとされる。ただしこれは過去の傾向であり、相場環境や銘柄の状況によって大きく異なる。一方、スタンダード市場やグロース市場の小型株では複数の呼値単位にわたるスプレッドが見られることがある。

スプレッドが広いとは、買いたい人と売りたい人の希望価格が大きく乖離しているということだ。この状態で成行注文を使うと、意図しない価格で約定するリスクが高まる。

特定の価格帯に大量の注文が積み上がっている状態を「板が厚い」と表現する。逆に注文がほとんどない状態が「板が薄い」だ。

板の薄い銘柄においては、銘柄の流動性水準によって異なるが、比較的小さな注文量でも株価が大きく動くことがある。こうした銘柄でポジションサイズを誤ると、エントリー時と同様に、エグジット時にも大きなスリッページ(想定と実際の約定価格の差)が発生しうる。

この「板の薄さ」こそが、小型株・低位株への短期売買において最大の実務的リスクの一つだと言える。どれだけ方向感が正しくても、出口で板がなければ利益が絵に描いた餅に終わりうる。

寄り付き前(板寄せ前)は、板寄せ方式と呼ばれる単一価格決定メカニズムが働くため、ザラ場の連続売買とは見方が根本的に異なる。需給が大きく偏ると特別気配が表示され、通常の板表示からかけ離れた価格水準が示されることもある。なお、特別気配は寄り付き前だけでなく、ザラ場中においても急激な価格変動が生じた際に表示される場合がある。

ザラ場中においては、連続した約定による急激な価格変動を抑制する仕組みとして連続約定気配が表示される場合がある。連続約定気配は連続売買の過程での急激な価格変化に対応した仕組みであり、寄り付き前の気配表示や特別気配とは発動条件・意味合いが異なる点に注意が必要だ。制度の詳細はJPXの売買制度に関する公表資料(www.jpx.co.jp)で確認できる。

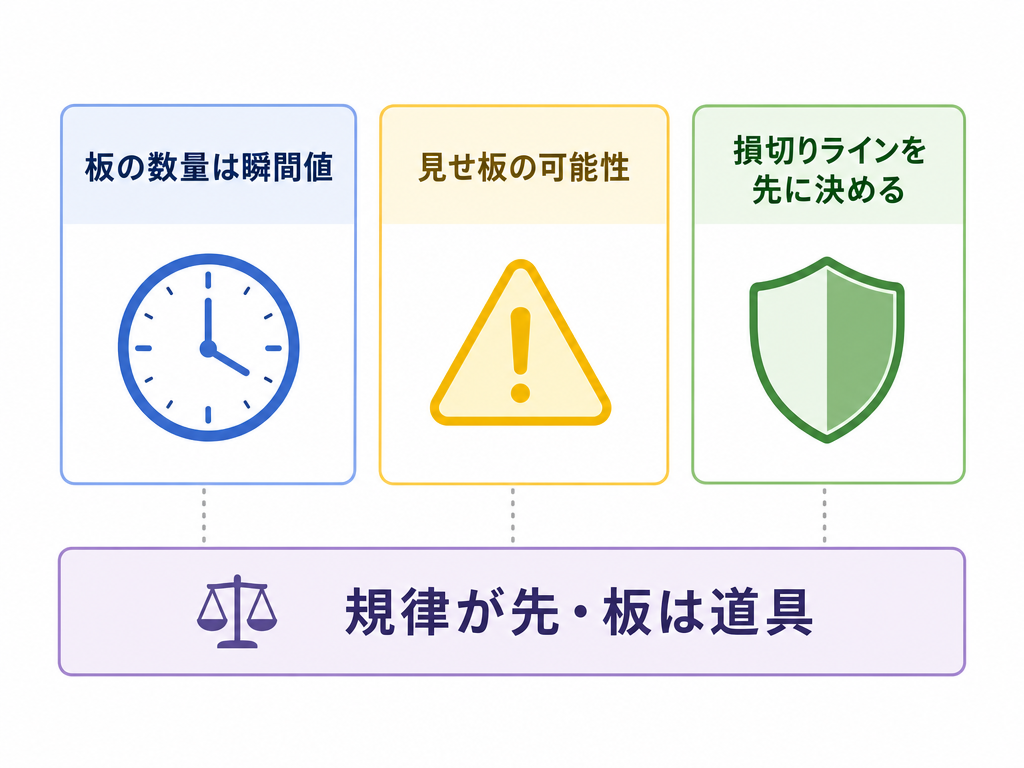

これは板情報に関する最も典型的な誤解の一つだ。板に積み上がっている数量は「そのとき存在する注文の表示」に過ぎない。注文は随時取り消しが可能であり、見かけ上の大量注文が直前で消えることは珍しくない。

特に警戒すべきなのが「見せ板(見せ玉、いわゆるスプーフィングに近い行為)」と呼ばれる行為だ。これは実際に約定させる意図がないにもかかわらず、他の投資家の注文行動を誘導する目的で、意図的に大量注文を見せかけて板に積み、直前で取り消す行為を指す。このような行為は、金融商品取引法の相場操縦規制(第157条・第159条等が関連し得るが、行為態様・事実関係によって適用条文は異なる)の対象となり得る。実際に証券取引等監視委員会(SESC)は、見せ板が関与したと認定される相場操縦事案について調査を行い、課徴金納付命令等を求める勧告を行ってきた例がある。詳細はSESCの公表資料(www.sesc.go.jp)および金融庁の関連情報(www.fsa.go.jp)で確認されたい。

「大きな買い板が出た=誰かが強気のシグナルを出している」と単純に受け取るのは危険だ。板の注文がいつ消えるか、誰にも予測できない。

ある価格帯に大量の売り注文が積み上がっていると「売り壁がある」と表現されることがある。一方で大量の買い注文は「買い支え」と呼ばれる。これらは確かに一定の抵抗帯として機能する場面もあるが、過信は禁物だ。

壁と見えた大量注文が突如消えて株価が動くことは過去に繰り返し起きており、板の厚みを根拠にした単純な「ここで止まる/ここから上がる」という判断は、見せ板リスクを考慮すると根拠として脆弱だ。

板情報は「積み上がっている注文の在庫」であり、出来高は「実際に成立した取引の累計」だ。この二つは補完的な情報として並行して見る必要がある。板が薄いのに出来高が急増していれば、強い一方向の注文フローが入っていると推測できる。逆に板は厚いが出来高が少ない状況は、お互いに様子見が続いているとも読める。ただしこれはあくまで一つの見方であり、状況によって解釈は異なる。

仕手株や材料株の急騰局面では、ザラ場の板の動きに典型的なパターンが見られることがある。あくまで過去に観察された傾向であり、将来の値動きを保証するものではない。

一つは「売り板が薄い状態での連続した成行買いによる急騰」だ。板の薄い銘柄に対して連続的に成行注文が入ると、各呼値の注文を次々と食いつぶしながら株価が吊り上がる。この動きは出来高と板の観察から事後的には確認できるが、渦中にいると「まだ上がる」という心理が働きやすい。

もう一つは「天井圏での板の変化」だ。高騰した銘柄が天井を打つ前後で、売り板が急に厚くなり、買い板が消え始めるという変化が起きることがある。ただしこれも事後的に「そういう動きだった」と確認できるものであり、リアルタイムで判断するのは相当難しい。

リバモアがテープリーディングで重視していた考え方を広げて考えれば、板(テープ)の動きは「確定的な真実としてではなく、市場参加者の心理の反映として読む」という視座につながる。板が示すのは現在の注文状況という事実だが、その背後には無数の思惑・期待・恐怖が存在する。その「心理の集積」として板を読む視点は今も有効だと言える。

板情報にはそもそも表示されない注文が存在する。

条件付き注文の一部:逆指値注文など、発動前の注文は通常の板には表示されない。例えば「株価が◯円を下回ったら成行で売る」という逆指値は、発動条件を満たすまで板に見えない。

ToSTNeT(東証の立会外取引システム):東証が提供するToSTNeTは、立会(ザラ場)とは別のシステムで価格決定が行われるため、通常の板情報(立会板)には表示されない。大株主のブロックトレードや自社株買いの一部はここで処理されることがある。ToSTNeTは取引所が運営する仕組みであり、取引所外取引とは異なる点に注意が必要だ。

取引所外での注文マッチング(インターナライゼーション):証券会社によっては、同一社内の買い注文と売り注文を取引所を通さずにマッチングさせる仕組み(インターナライゼーション)を持つ場合がある。この部分は取引所の板には出てこない。なお、取引所外の売買執行の仕組みとしては、PTSと呼ばれる私設取引システムも別途存在するが、インターナライゼーションとPTSは制度上異なる概念として区別される。これらの制度・取扱いは市場、証券会社、注文形態によって異なるため、詳細はJPXおよびJSDA(日本証券業協会、www.jsda.or.jp)の公表資料を参照されたい。

つまり、板に表示されている情報は「取引所の立会板に現在存在する注文の一部」であり、市場参加者全体の注文意図を完全に映しているわけではない。この限界を理解した上で板を読むことが重要だ。

板は有用なデータだが、万能ではない。スプレッドの広さと板の厚みは、エントリー前にポジションサイズを決める際の重要な手がかりになる。短期売買では、出口側の流動性をあらかじめ確認してからサイズを抑えるという考え方が実務上は重要になる。板が薄い銘柄で大きなポジションを取ることは、自らの流動性リスクを高める行為と言えるだろう。板だけ見るのではなく、実際に成立している取引の勢いと照合する習慣も合わせて持っておきたい。

短期売買においては、以下の視点を持つことが板の過信・誤読を防ぐ上で実用的だと考える。

参考リンク – 日本取引所グループ(JPX):呼値・気配値・売買制度・ToSTNeTに関するルール(https://www.jpx.co.jp/rules-participants/rules/trading/index.html) – 証券取引等監視委員会(SESC):相場操縦に関する調査・勧告事例(https://www.sesc.go.jp/pages/kaiko/kachoukin/index.html) – 金融庁:金融商品取引法・相場操縦規制に関する情報(https://www.fsa.go.jp/) – 日本証券業協会(JSDA):取引制度・会員情報()

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。