PBR(株価純資産倍率)の見方と注意点――1倍割れは割安のサインか

黒木 弦

仕手・テーマ株ウォッチ

「10銘柄に分けているから大丈夫」——この言葉を自分への言い訳にしているうちは、まだリスク管理を理解していないと言っていい。分散投資は有力な道具ではあるが、何でも防げる盾ではない。その限界を知らずに使えば、かえって目先の安心感が判断を狂わせる。

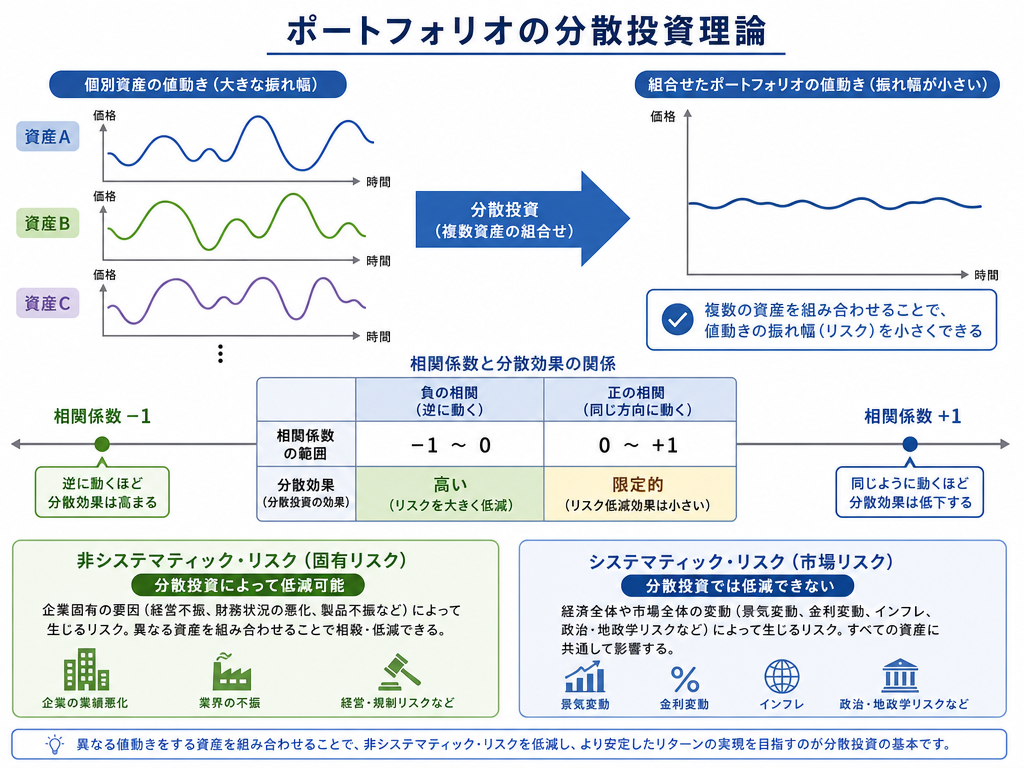

分散投資の理論的な骨格は、1950年代にハリー・マーコウィッツが整理したポートフォリオ理論に行き着く。核心は単純だ。複数の資産を組み合わせると、それぞれが完全に同じ方向へ動かない限り、ポートフォリオ全体の値動きの振れ幅(標準偏差)は、個別資産の加重平均より小さくなる。

この「振れ幅の圧縮」がリスク低減の正体であり、その効果を決めるのが相関係数だ。2資産の相関係数が+1であれば(完全に同じ方向へ動く)分散効果はゼロ。相関係数がゼロや負であるほど、組み合わせ効果は大きくなる。

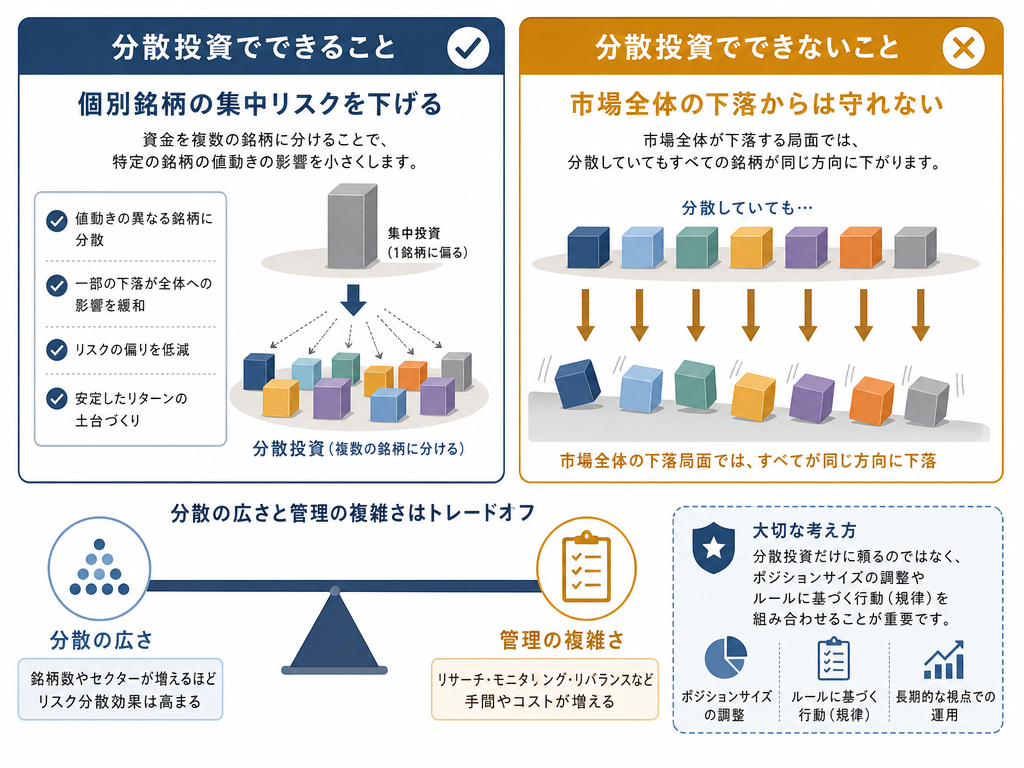

ここで重要な区別がある。同一市場内の銘柄分散で主に軽減できるのは非システマティック・リスク(個別リスク)だ。企業の不祥事、業界固有の規制変更、特定銘柄を狙った売り崩し——こうした個別要因によるリスクは、銘柄数を増やすほど薄まっていく。銘柄数を増やすほど個別リスクの低減効果は逓減するとされており、一定数を超えると追加の分散効果は限られてくる(ただし、その水準は市場環境・時期・銘柄の相関構造によって異なり、一概に言えるものではない)。

一方で、分散投資がほぼ無力なのがシステマティック・リスク(市場全体リスク)だ。金利の急変、地政学的ショック、パンデミック——市場全体が同じ方向へ動く局面では、同一市場内の銘柄分散だけでは十分な逃げ場になりにくい。

教科書の説明で見落とされがちな点がある。相関係数は時変(time-varying)だ。普段は低相関に見える資産同士でも、パニック売りが連鎖する局面では相関が一気に1に近づく傾向がある。リーマン・ショック時には多くのリスク資産で相関が高まったとされており、国内外を問わず株式・不動産・コモディティが連動した局面が観察された。

短期売買の現場では、この現象をザラ場単位で体感する機会が多い。板が薄い銘柄を複数保有している局面で、指数先物が急落し始めると、個別銘柄も一斉に買い板が消える。「分散しているから片方が下がってももう片方が支える」という想定は、流動性が干上がった瞬間に崩れる。

長期投資家であれ短期売買者であれ、相関は「現在の値」だけでなく、ストレス局面での値がどうなるかを意識しておかないと、肝心なときに分散が機能しない。

もう一つ誤解されやすいのが銘柄数と分散の混同だ。同一テーマ・同一セクターに集中した10銘柄は、見た目は分散しているが実態はほぼ一銘柄と同等の相関構造を持つ場合がある。仕手テーマが崩れた際に関連銘柄が連鎖的に崩れるのはその典型だ。銘柄数ではなく、相関の低い資産クラス・セクター・地域への分散が本質であることを確認しておきたい。

分散投資の有効性は、いくつかの暗黙の前提の上に成り立っている。

①相関の安定性:前述の通り、ストレス局面では相関が変動する。平時のデータで計算した「低相関」ポートフォリオが、急変局面で想定外の相関を示すことがある。

②流動性の確保:いくら分散していても、市場全体で流動性が枯渇すれば、希望する価格で売却できない。特に小型株や流動性の低い銘柄を多く含む場合、出口戦略が機能しない局面がある。

③投資家の行動:ポートフォリオを設計しても、急落局面で感情的な全売却をすれば分散の恩恵は消える。グレアム的に言えば、相場の気分に振り回されず自分の規律を保つことが、ポートフォリオ設計と同等以上に重要だ。設計した方針を急落局面でも守れるか——これは規律の問題であり、ポートフォリオの構造とは別次元の話だ。

④コスト:銘柄数や資産クラスを増やすほど、売買コスト・管理コスト・税コストが積み上がる。理論上の分散効果がコストに食われるケースは、特に売買回転率の高い運用で起きやすい。

⑤安定して相関ゼロを期待できる資産を事前に特定するのは難しい:現実には、期待通りにヘッジ機能を発揮する資産クラスの組み合わせを事前に特定するのは難しい。「株と債券は逆相関」というセオリーも、2022年の米国インフレ局面のように株式と債券が同時に下落した局面では機能しなかった事例がある。

投資情報の世界では、「ポートフォリオに組み入れる一銘柄」という形式で特定銘柄の組み入れを断定的に勧める決まり文句が使われることがある。「リスク分散の観点から◯◯社を加えるべき」という言い回しがその典型で、分散の文脈を正当化の装置として使うパターンだ。

気をつけるべきは、個別銘柄の選定自体がリスクを帯びる行為であることを、分散という言葉が覆い隠してしまう点だ。どれだけ「分散目的」と説明されても、根拠の薄い特定銘柄の組み入れ推奨は、分散理論とは無関係の行為だ。情報提供者が「分散」「リスク管理」という言葉を使う場面では、その言葉が理論的文脈で使われているのか、銘柄選定の誘導に使われているのかを冷静に判別する必要がある。

金融商品取引法の定める投資助言・代理業の登録を受けていない者が業として投資判断の助言を行うことは、同法上の規制を受ける可能性がある。「分散推奨」の形式を取っていても、この原則は変わらない。登録の有無は金融庁ウェブサイト(www.fsa.go.jp)または日本投資顧問業協会(www.jiaa.or.jp)の登録業者検索で確認できる。

分散投資は「市場全体の暴落から守る手段」ではなく、「個別銘柄や個別セクターの致命的な集中リスクを薄める手段」として位置づけるのが現実的だ。

具体的には次のような観点が実務に役立つ。

短期売買の文脈では、分散はむしろ管理の複雑さを増す側面もある。集中して一銘柄の値動きに熟達するか、分散して複数の動きを追うか——どちらが自分のスタイルと認知資源に合うかは、個人の運用スタイルによる。どちらが正しいという話ではなく、選択した戦略と整合したリスク管理を持てるかが問われる。

分散投資を「安心の根拠」に使い始めると、ポジションに対する注意が鈍る。「分けているから大丈夫」という感覚こそが、気づかないうちにリスク管理の目を曇らせる。道具の使い方を知ることと、その道具を過信しないことは、同じくらい重要だ。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。