「実績No.1・顧客満足度No.1」表示の見抜き方:景表法と優良誤認の基礎知識

仕手・テーマ株ウォッチ 編集部

仕手・テーマ株ウォッチ

「EPSが伸びているから株価も上がる」——こう言い切る声を、SNSでも情報商材の宣伝文句でもよく見かける。しかしEPSと株価の関係は、そこまで単純ではない。むしろその単純化を利用した煽りほど危ういものはない。

EPS(Earnings Per Share)は、日本語では1株当たり利益と訳される。計算式は次のとおりだ。

EPS = 親会社株主に帰属する当期純利益 ÷ 普通株式の期中平均株式数(自己株式等を調整後)

分子は連結決算であれば「親会社株主に帰属する当期純利益」、単体決算であれば「当期純利益」を用いる。分母は自己株式を除いた普通株式の期中加重平均株式数であり、期中に株数が変動した場合はその変動時期に応じて加重平均する。

この指標が何を示すかを一言で言えば、「会社が1株分の株主のために、1年間でいくら稼いだか」だ。売上高でも営業利益でもなく、株主に帰属する最終利益を株数で割ることで、異なる規模の企業を横並びで比較しやすくなる。

決算短信にはEPSが記載されており、東証のTDnet(適時開示情報伝達システム、www.tdnet.info)や各社のIRページで閲覧できる。有価証券報告書ではEDINET(disclosure.edinet-fsa.go.jp)でも確認可能だ。数字の出どころを確かめる習慣は、情報の真偽を判断するうえで不可欠である。

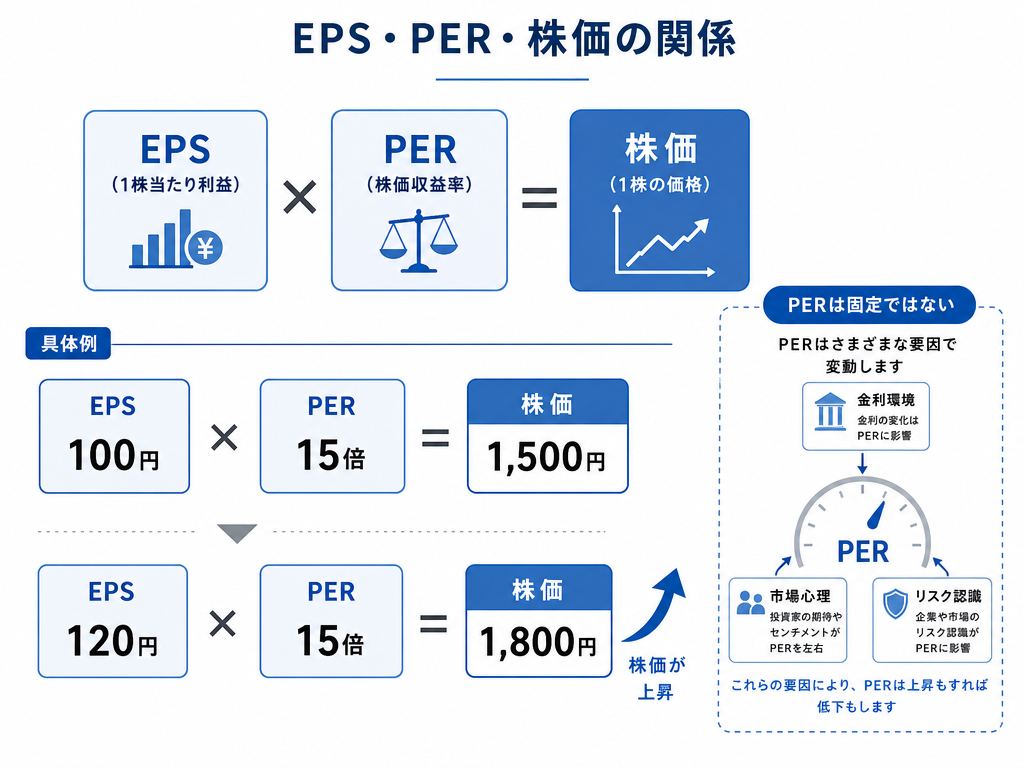

EPS単体より、株価との関係で理解されることが多い。その接点がPER(株価収益率)だ。

PER = 株価 ÷ EPS

逆に言えば、

株価 = EPS × PER

である。この等式が示すとおり、株価はEPSと市場が付けた「倍率」の積として表現できる。

たとえばEPSが100円で、市場が15倍の倍率を付けているなら株価は1,500円になる計算だ。EPSが翌期に120円へ伸びると予想されれば、PERが変わらないとしたら株価も1,800円へ移動する計算上の理屈が成り立つ。

ただし、これはあくまでPERが不変という仮定のもとであり、現実にはPERも同時に変動する。この計算がそのまま実現するわけではない点には注意が必要だ。

これが「EPSが伸びると株価が上がる」という発想の源泉だが、等式には重要な前提が隠れている。PERが一定である、という前提だ。

PERは金利環境・業種・市場全体のセンチメント・その会社固有のリスク認識を反映する代表的な評価倍率のひとつであり、絶えず変動する。EPS成長が続いても、業績の「質」への疑念や、業界全体の成長鈍化を市場が織り込めば、PERが圧縮されて株価が横ばいになることもある。EPSとPER、両方の動きを同時に見ないと、この等式は機能しない。

なお、EPSがマイナス(赤字)の場合、PERは一般的な割安・割高の判断指標として機能しにくい。EPSが極端に小さいときも同様で、算出されたPERが何十倍・何百倍といった値を示し、同業他社との比較が難しくなる。赤字や一時的な損益の影響を受けた局面では、PERを機械的に使うことへの慎重さが求められる。

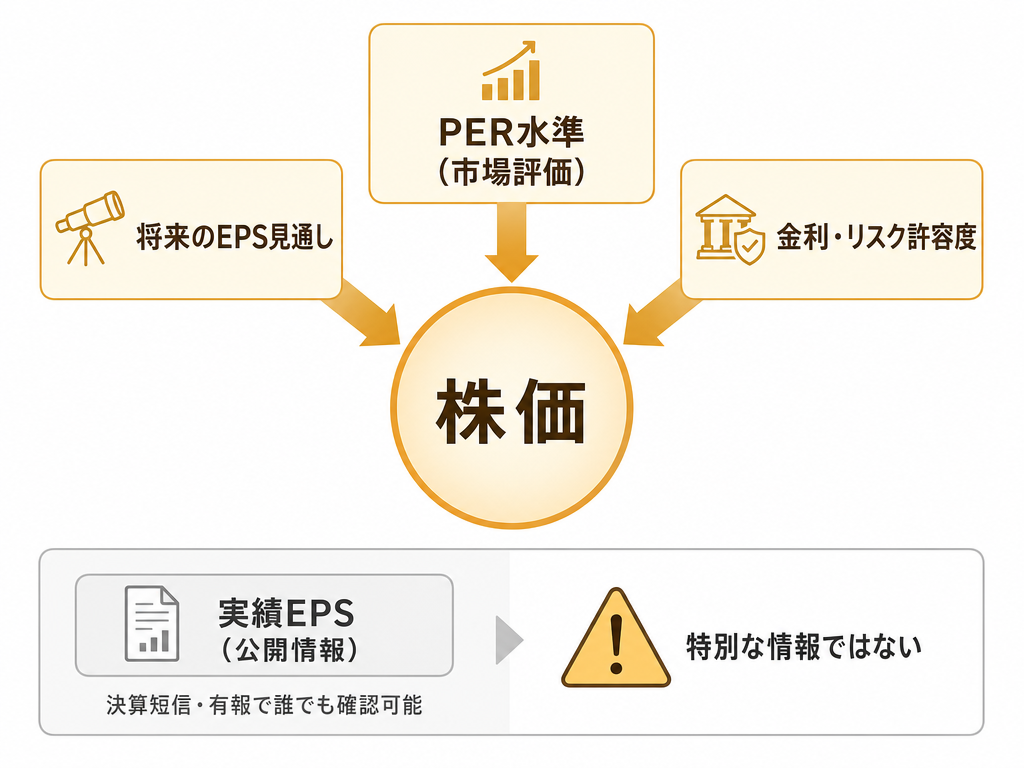

株価は一般に将来の業績見通しを織り込もうとする。市場で参照されるPERの多くは、次の期の予想EPSをベースにした「予想PER」だ。決算発表後に話題になるのは「今期の予想EPSがどう変化したか」であって、過去の実績EPSはあくまで確認材料のひとつにとどまる。実績EPSの推移は利益の方向感を把握するうえで参考になるが、それだけで株価を説明するには限界がある。

ここで注意が必要なのは、予想EPSの根拠が会社側の業績見通しであることだ。会社側の見通しが保守的か強気かによって、同じEPS成長率でも意味合いは変わる。過去に会社側が期初の予想を毎年大幅に上回る傾向(いわゆる「上方修正癖」)があるかどうかも、長期で見ると判断材料になり得る。ただしこれは過去の傾向であり、将来を保証するものではない。

当期純利益には、本業の収益力とは無関係な特別利益・特別損失が含まれる。不動産の売却益、固定資産の減損、子会社株式の評価損——こうした一時的な項目が大きければ、EPSは一時的に増減するが、それが翌期以降も続くわけではない。

「EPSが大幅改善」とだけ見て飛びつくと、翌期にその特別利益が剥落してEPSが急減するという展開が待っていることがある。有価証券報告書や決算短信の損益計算書で、特別損益の内訳を確かめるのが実務上の基本だ。

ストックオプションや転換社債型新株予約権付社債(CB)が発行されている場合、これらが権利行使されると発行済株式数が増え、EPSが希薄化する。これを前提に計算したのが「希薄化調整後EPS(Diluted EPS)」だ。

希薄化の潜在的リスクが大きい企業では、現在のEPSがそのまま維持されない可能性がある。特にベンチャー系・成長投資型の企業でストックオプションの発行残高が多い場合は、有価証券報告書の注記で潜在株式数を確認しておく価値がある。

日本株市場を振り返ると、EPSの変動とPERの変動が必ずしも連動しなかった局面は複数確認できる。以下はあくまで過去の傾向であり、将来の動向を保証するものではない。JPXが公表する市場統計(www.jpx.co.jp)では東証市場別・規模別のPER等の推移データが参照できるため、具体的な数値の確認はそちらに当たるとよい。

ひとつの典型として知られるのは、企業収益の変動とは独立してPER水準そのものが大きく動く局面だ。金利環境の変化や将来期待(リスクプレミアム)の変容がPERを押し上げ・押し下げることがあり、EPSの動きだけを追っていると株価の方向感を読み誤りやすい。具体的な時期や数値については、JPXの長期統計を実際に参照して確認することを勧める。

もうひとつは、テーマ株・仕手株的な動きが絡む局面だ。業績や実態のEPSとはかけ離れた高PERが一時的に成立し、その後EPS予想が下方修正されるとPERとEPSが同時に低下して株価が急落する「ダブルパンチ」のパターンがある。SNSや情報商材で「業績好調、EPS成長中」と喧伝されたタイミングがこのピーク近辺だったという構図が指摘されることがある。値上がりを断定する言い回しと高いPER水準が同時に現れたときは、リスク要因として点検する必要がある。

逆に、EPSが一時的に落ち込んでいてもPERが急上昇し、株価が先行して上がる局面もある。業績回復を先取りする動きだが、その回復が予想どおり実現するかどうかはあくまでも事後的にしかわからない。

EPSは利益ベースの指標であり、キャッシュフローを直接反映しない。減価償却費の計上方法、在庫評価、引当金の積み方——これらの会計上の判断が変わると、実態のキャッシュ創出力が同じでもEPSは変動する。営業キャッシュフローとEPSを並べて比較し、乖離が大きいときは利益の質を疑う視点が必要だ。

また、日本基準とIFRS(国際財務報告基準)では利益の認識・計上方法が異なる場合があり、IFRSを任意適用する企業と日本基準の企業のEPSを単純比較することには注意が必要だ。異なる会計基準を前提とする企業間でEPSを横並びで見るときは、どの基準で算出されているかを確認する手間を省かないほうがよい。

ROE(自己資本利益率)との関係でも注意点がある。EPSが横ばいでも、会社が内部留保を積み上げて自己資本が増え続ければROEは低下する。企業が自己資本を使って利益を生む効率が落ちているサインだ。東証が2023年に公表した資本コスト・株価を意識した経営に関する依頼(詳細はJPXウェブサイト www.jpx.co.jp を参照)の背景には、こうした問題意識がある。この依頼は法的拘束力を持つ規制ではなく、上場会社への依頼・周知として位置付けられるものであり、その後フォローアップも行われている。EPSだけを見ていると、資本効率の劣化を見逃す可能性がある。

実績EPSは過去の決算が生み出した「結果の数字」であり、予想EPSも会社計画や市場予想に依存する見通しにすぎない。いずれも、それ自体が将来の株価を決定するわけではない。市場は将来のEPS見通し、それに付けるPER水準、さらには金利や市場全体のリスク許容度を同時に織り込みながら株価を形成している。

ケインズが「美人投票」に例えて説いたように、市場では「自分が正しいと思う評価」よりも「他の参加者が何を期待するか」が株価を動かすとされる。EPSの「現在値」より「どう変化するか、その変化を市場がどう織り込んでいるか」が問われる。この認識を持てば、「EPS成長中だから割安」という短絡的な結論には自然と疑問符がつくはずだ。

情報商材や無登録の投資助言まがいのサービスが、「EPS成長中の銘柄を厳選」「独自分析で高成長EPS銘柄を特定」といった訴求をする例は少なくない。実際にはEPSは決算短信や有価証券報告書で誰でも確認できる公開情報だ。それをどう解釈するかはアナリストによって異なるし、市場参加者のほとんどが同じ数字を見ている。「特別な情報」でもなんでもない。報酬を得て継続的に個別銘柄等の投資判断を助言する投資助言・代理業を行う場合は、金融商品取引法に基づき内閣総理大臣(委任により各財務局長等)への登録が必要とされる。登録の有無は、金融庁(www.fsa.go.jp)が公表する金融商品取引業者等の一覧で確認できる。未登録のまま投資助言業を営むことは法律違反になる。登録が確認できない業者からの情報には、本質的なリスクがある。

ディーラー時代から使ってきた確認軸を挙げるなら、以下のような視点を組み合わせることになる。

これらは公開されている決算短信・有価証券報告書から読み取れる情報だ。特別な情報ルートを必要としない。EPSを正しく読む力は、派手な煽りに乗らないための最も地味で、しかし有力な防具になり得る。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。過去の事例・データは将来の結果を保証するものではありません。投資判断はご自身の責任で行ってください。