「実績No.1・顧客満足度No.1」表示の見抜き方:景表法と優良誤認の基礎知識

仕手・テーマ株ウォッチ 編集部

仕手・テーマ株ウォッチ

「時価総額が小さいから急騰しやすい」という言葉を、投資の世界では飽きるほど耳にする。そうした話を過度に強調する発信には、何らかの利害がないか疑っておくべきだ。時価総額は確かに重要な指標だが、使い方を誤ると逆に判断を狂わせる。どこが便利で、どこが落とし穴なのかを整理しておく。

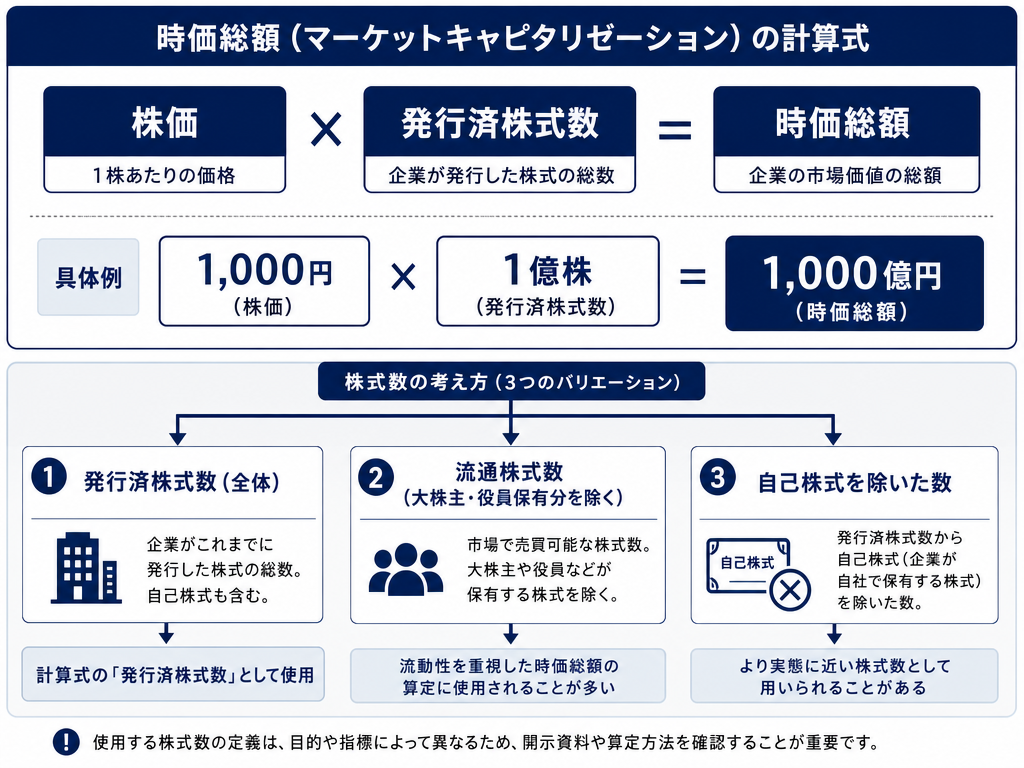

時価総額とは、株価 × 発行済株式数で求められる数値だ。「市場が現時点でその企業に付けているトータルの値段」と言える。

例えばある企業の株価が1,000円で、発行済株式数が1億株であれば、時価総額は1,000億円になる。これ自体はシンプルな算数だが、含意は深い。

注意点として、「発行済株式数」には自己株式(金庫株)を含むケースと除くケースがある。さらに東京証券取引所が定義する「流通株式時価総額」は単純に自己株式を除いた数字ではなく、大株主保有分や役員保有分など流通性が乏しいとみなされる株式を一定の基準で除外した流通株式数に基づく。どの前提の数字を使っているか、場面ごとに確認が必要だ。詳細な算定基準はJPXの上場制度(www.jpx.co.jp)で確認されたい。

また、優先株・種類株を発行している企業では、普通株だけで計算した時価総額と全種類合算のそれとが異なることがある。スクリーニングツールが何をベースにしているかも確かめておく価値はある。

東京証券取引所は2022年4月に市場区分を再編し、プライム・スタンダード・グロースの3市場体制に移行した。各市場の上場維持基準には流通株式時価総額の要件が含まれており、プライム市場であれば流通株式時価総額100億円以上という水準が設けられている(2025年1月時点。経過措置を経て制度改定が続いているため、最新の要件は日本取引所グループの上場規程(www.jpx.co.jp)を直接確認されたい)。

市場区分と時価総額を頭に入れておくと、ある銘柄がどの「プール」に属しているかが見えてくる。プライム市場の銘柄の一部はTOPIX等の指数構成銘柄となり、指数連動資金の影響を受ける場合がある。一方でグロース市場の小型株には、そうした「構造的な買い手」が薄い。

時価総額が小さい銘柄ほど、一般に板が薄く、1回の売買で価格が動きやすい傾向がある。これは過去の傾向であり将来の価格変動を保証するものではないが、構造的に避けられない特性だ。

時価総額が数十億円程度の銘柄では、板の状況次第で、数百万円単位の売買でも株価が数パーセント動くことがある。デイトレーダーにとって、これは両刃の剣だ。値幅が取れると感じる局面もあれば、いざ手じまいしようとしたら気配が崩れていた、という経験をした人も多いはずだ。

時価総額が大きい銘柄は逆に、一定額を売買しても価格への影響が相対的に小さい。ただし個人投資家の資金量ではそもそも大型株を「動かす」必要がないため、流動性の高さはむしろ安心材料になる。

株価の絶対水準(例えば株価10万円 vs 100円)は、時価総額とは別物だ。株価が低い銘柄が「安い」わけでも、高い銘柄が「割高」なわけでもない。1株あたりの値段は発行済株式数次第で変わる相対的な数字に過ぎない。

にもかかわらず「株価が低いから買いやすい」「低位株は上がりやすい」という誤解は根強い。仕手筋や煽り系情報発信者がこの誤解を利用する構造は今も変わっていない。「時価総額が小さいから動く」という話が過度に強調される場合、発信者の利害を確認した方がいい。「少ない資金で相場を動かせる」という意味合いで語られるこの話は、一般投資家にとってのメリットではなく、むしろ流動性リスクの裏返しだ。

時価総額単体で見るより、以下のような財務指標と組み合わせると実態に近い判断材料になる。

PBR(株価純資産倍率) 時価総額 ÷ 純資産(自己資本)で求まる。東証が2023年3月にプライム・スタンダード市場上場会社(グロース市場は対象外)に向けて公表した「資本コストや株価を意識した経営の実現に向けた対応」の要請(www.jpx.co.jp 参照)では、PBR1倍割れが課題意識の背景として言及されたことは広く知られている。ただし、PBR1倍割れだから「割安」と断定するのは早計で、業種特性・資本構成・収益性など複合的な文脈で読む必要がある。

EV(エンタープライズバリュー) 時価総額に純有利子負債を加えたもの。M&Aや事業価値の比較では時価総額よりこちらが使われることが多い。負債の多寡によって、同じ時価総額の企業でも「買収の実効コスト」は大きく異なる。

時価総額を見るだけでは、その企業が借金をどれだけ抱えているかが見えない。時価総額500億円の企業が有利子負債1,000億円を抱えているケースと無借金のケースでは、事業の持続性リスクが根本的に異なる。

過去の日本株市場では、時価総額が数十億円以下の小型銘柄において、短期間で株価が数倍になり、その後急落するというパターンが繰り返し観察されてきた。証券取引等監視委員会(SESC)が公表する課徴金事例(www.sesc.go.jp)を見ると、相場操縦や風説の流布による不公正取引の対象銘柄には、時価総額が小さく流動性の低い銘柄が含まれる事例も確認できる。ただし対象期間や集計条件は公表資料ごとに異なるため、断定的な傾向として一般化するより、個別事例を確認するスタンスが適切だ。

これは構造的な理由と無関係ではない。先述のように板の薄い銘柄は少ない資金で価格を動かせるため、不正な相場形成の対象になりやすい側面がある。

一方で「テーマ株」として注目を集めた時期に流動性が急拡大し、一定の価格形成が持続したケースもある。ただし、テーマが剥落した後に元の水準に戻るか、さらに下回るケースも少なくないというのが過去の観察からの傾向だ(あくまで傾向であり、個別ケースや将来を保証するものではない)。

時価総額は「今この瞬間の株価」に基づく数値であり、株価が変動すれば瞬時に変わる。財務諸表の数値と組み合わせる際は、計算の基準日をそろえないと比較が歪む。スクリーニングツールで表示される時価総額が「リアルタイム株価ベース」なのか「前日終値ベース」なのかも確認する必要がある。

グロース株の時価総額は、現在の利益水準からは説明しにくい高い倍率で評価されることがある。これは市場が将来の成長を織り込んでいるためとされるが、その期待が現実と乖離した場合の価格調整幅も大きくなりうる。時価総額が大きい=安全、小さい=リスク大、という単純な図式は成立しない。

ストックオプションや転換社債(CB)が大量に存在する企業では、将来の希薄化(ダイリューション)が実質的な1株価値を下押しする可能性がある。表面の発行済株式数だけで時価総額を計算すると、潜在株式を含めた「完全希薄化後時価総額(Fully Diluted Market Cap)」との乖離が生じる。

時価総額は「最初にかけるフィルター」として有用だ。自分の資金量・取引スタイル・リスク許容度に合った流動性の水準を確認するために使う、という位置づけが実務的には妥当だと言える。

具体的には次のような問いを立てると、指標の使い方が具体化する。

時価総額の数字だけを見て「小さいから面白い」「大きいから安心」と判断するのは、指標の表面しか使っていない状態だ。ジェシー・リバモアの言行を記録した『Reminiscences of a Stock Operator』には、相場で大切なのは「何が起きているかではなく、なぜ起きているかを理解すること」というニュアンスの考え方が繰り返し登場する。時価総額も同様で、数字そのものよりその背景にある流動性・資本構成・市場参加者の構造を読む習慣が、判断の精度を高める。

時価総額が小さい銘柄に魅力的な話が付いてくるとき、その話の出所と目的を冷静に疑ってほしい。規律が守れる者だけが市場に居続けられる、というのはどの相場環境でも変わらない原則だ。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。