ステマ規制と投資情報の読み方:広告を見抜く実践ガイド

仕手・テーマ株ウォッチ 編集部

仕手・テーマ株ウォッチ

「ROE8%以上」——この数字が日本株投資家の共通言語になって久しい。2023年3月、東京証券取引所がプライム市場・スタンダード市場の全上場会社に対して「資本コストや株価を意識した経営の実現に向けた対応」を要請したことで、ROEという指標は改めて脚光を浴びた。しかし、ROEの数値を液晶画面で確認するだけで「この会社は優良だ」と判断するのは早計だ。数字は嘘をつかないが、数字の読み方を間違える者は市場が嘘をつかせてくれる。

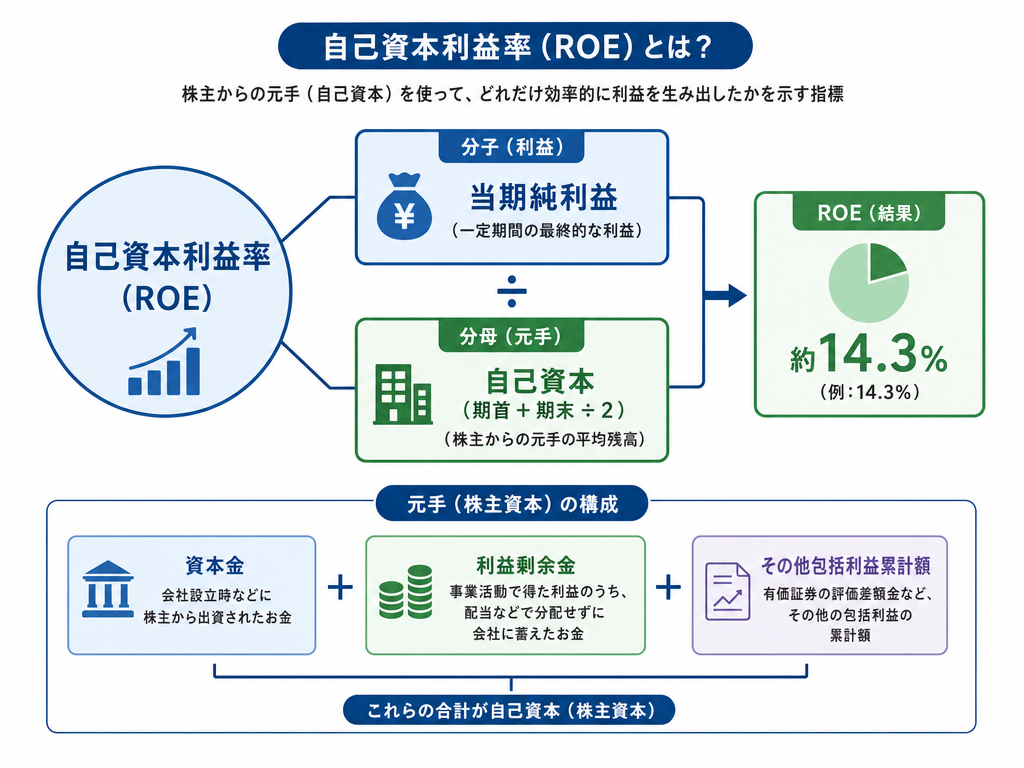

ROE(Return on Equity)は日本語で自己資本利益率と呼ばれ、企業が株主から預かった資本をどれだけ効率よく使って利益を生み出したかを示す。計算式は次の通りだ。

ROE = 当期純利益 ÷ 自己資本(期首・期末の平均)× 100

分母の自己資本は「株主が出した元手」だけではなく、利益剰余金やその他包括利益累計額などを含む純資産(から非支配株主持分を除いたもの)であることに留意したい。分母と分子の期間整合を保つため、自己資本は原則として期首と期末の平均値を用いる。

例えば、当期純利益が100億円、期首自己資本が600億円、期末自己資本が800億円であれば、平均自己資本は700億円となり、ROEは約14.3%と計算される。

ROEの数値そのものより、その構成要素の方が実態を映していることが多い。デュポン分解は、ROEを三つの要素に分解する古典的な手法だ。

ROE = 売上高純利益率 × 総資産回転率 × 財務レバレッジ

(当期純利益/売上高)×(売上高/総資産)×(総資産/自己資本)

三要素それぞれに異なるビジネス上の意味がある。

売上高純利益率は収益性を示す。コスト管理や価格決定力の強さが反映される。

総資産回転率は効率性を示す。資産を使って売上をどれだけ稼いでいるかという回転速度だ。

財務レバレッジは資本構造を示す。自己資本に対して総資産(つまり借入等の負債を含む)がどれだけ積み上がっているかを表す。

ここで一つ重要な注意点がある。財務レバレッジを高めればROEは上がるが、それは借入を増やすことと同義だ。支払利息が増えれば純利益率は下がる可能性があるし、業績悪化局面での財務リスクは拡大する。ROEを高めるために無理に負債を膨らませている企業と、本業の収益性や資産効率が高い結果としてROEが高い企業とは、質的にまったく異なる。数値だけを見て同列に扱うのは大きな誤りだ。

2023年3月に東京証券取引所が公表した「資本コストや株価を意識した経営の実現に向けた対応」では、プライム・スタンダードの全上場会社が対象とされた。ROE8%未満やPBR1倍割れは課題認識の背景として示されたものであり、「PBR1倍割れ企業だけが対象」という理解は正確ではない点を確認しておきたい(東京証券取引所の関連資料は www.jpx.co.jp で参照できる)。

この要請の本質は、資本コストを意識しながら経営するよう促すことにある。資本コストとは平たく言えば「株主が期待するリターン水準」だ。ROEがその水準を下回り続けるなら、企業は資本を食いつぶしているに等しいという論理だ。

「ROE8%」という数字はあくまで一つの目安として市場に定着した水準であり、業種や資本構造によって適正水準は異なる。この数字が独り歩きして機械的に使われている現状には、一定の距離感を保つ方が賢明だと言える。

ROEが高いからといって、その企業の実力が高いとは限らない。実務上よく見られるパターンをいくつか挙げる。

自己資本の圧縮による見かけ上の高ROE:自社株買いや配当によって自己資本が減少すると、分母が小さくなるためROEは上昇する。自社株買いそのものを否定する話ではないが、取得・消却の状況や利益水準と切り離してROEの上昇だけを評価するのは危うい。

純損失時の符号の問題:自己資本がプラスの状態で当期純損失が発生した場合、ROEはマイナスとなる。さらに累積損失が積み上がり純資産がマイナス(いわゆる債務超過)に転じると、ROEの符号が反転し「見かけ上プラス」になる場合がある。この状態でROEのスクリーニングをかけると、財務的に危険な企業がフィルターをすり抜けることがある。

一時的な特別利益による数値の歪み:資産売却益や持分変動益など一時的な利益によって当期純利益が膨らんでいる場合、ROEは実力を過大に示す。継続的な稼ぐ力を測りたいなら、ROEと同時に営業利益段階の収益性(営業利益率)や、資本コスト・負債コストの両方を考慮したROIC(投下資本利益率:NOPAT÷投下資本)との併用が参考になる。

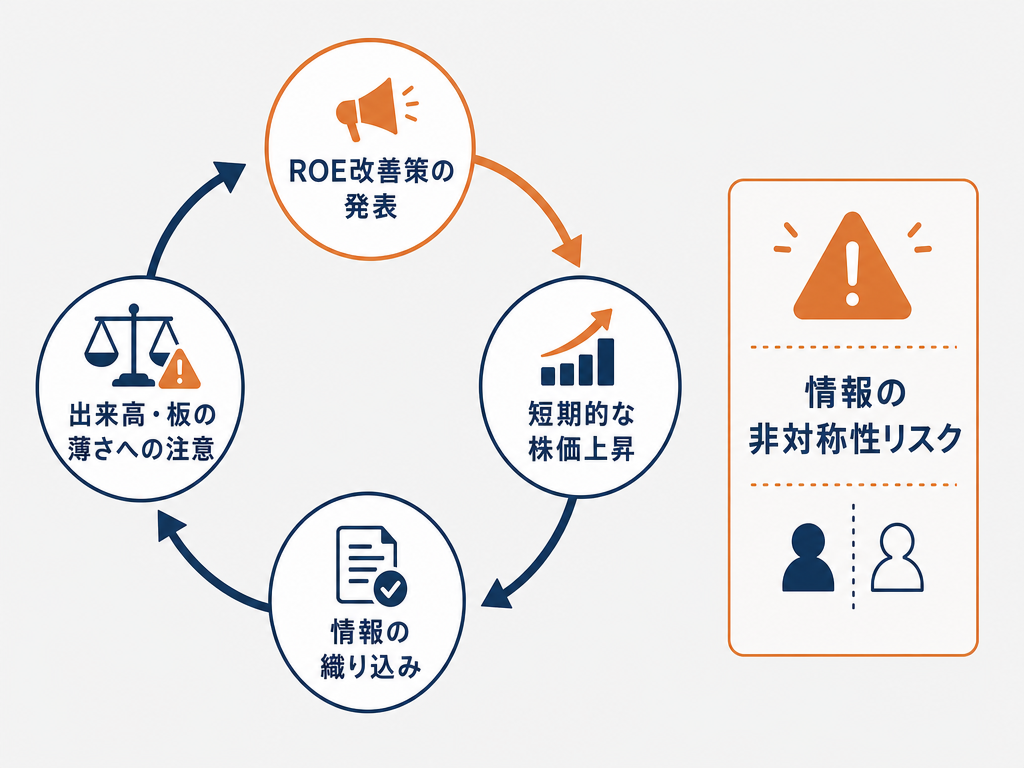

短期売買の現場にいると、ROEの改善期待をテーマにした株価上昇のサイクルを目にすることがある。東証の要請以降、「ROE改善策」を発表した企業の株価が短期間に動意づく場面は一定数観察されてきた。

ただし、ここには市場心理と情報の非対称性が絡む落とし穴がある。「ROE改善を発表した企業」のニュースが出た後に株価が上昇しているケースでは、その情報はすでに株価に織り込まれている可能性が高い。こういった局面では板が薄い小型株に特に注意が必要で、出来高を伴わない急騰には情報を材料にした動きが混入しているリスクがある。煽り系の情報発信が「ROE改善」という正当性の高そうなキーワードを使って特定銘柄への投資を誘引するケースもある。指標の解釈として正しくても、それを材料にした売買推奨には別途の検証が必要だ。

ROEには構造的な限界がある。整理すると以下の点が挙げられる。

補完的に参照される指標としては、前述のROICのほか、株価との関係ではROEとPBRを組み合わせた分析(PBR=ROE×PER という関係式)が実務では使われることが多い。この関係式からは、PBRが1倍を下回るということは、市場が期待するROEの持続性を懐疑しているか、または割引率(リスク)の評価が高いことを意味すると解釈される——ただしこれも一つの解釈の枠組みであり、唯一の正解ではない。

ROEという指標は、使い方次第で強力な分析ツールにも、誤解を招くノイズにもなる。「8%以上なら優良、以下なら問題」という単純な二分法は、指標の設計思想とも、実務の複雑さとも噛み合わない。

有価証券報告書や決算短信(TDnetや各社IRページで確認できる)に当たり、デュポン分解で収益性・効率性・レバレッジの内訳を確認する。一時的な利益・損失の影響を確認する。同業他社との比較において業種特性を考慮する。こういった作業の積み重ねが、ROEという数字を「読む」力になる。

指標は地図だ。地図は現実を単純化したものであり、現実そのものではない。地図を信じすぎても、地図を無視しても、道に迷う確率は上がる。ROEに限らず、財務指標との付き合い方はこの一点に尽きると言えるだろう。

※本記事は一般的な情報提供を目的としたものであり、特定の銘柄・サービスを推奨・勧誘するものではありません。投資判断はご自身の責任で行ってください。